Merchant Besar-Kecil Kena PPh 0,5%, Data Marketplace untuk Pengawasan

JAKARTA, DDTCNews - Pemerintah mengatur pemungutan PPh Pasal 22 sebesar 0,5% atas penghasilan yang diperoleh pedagang online atau merchant yang berdagang di platform marketplace. Topik ini santer dibahas oleh netizen sepanjang pekan ini.

Direktur Peraturan Perpajakan I Ditjen Pajak (DJP) Hestu Yoga Saksama mengatakan tarif PPh sebesar 0,5% itu berlaku flat, baik kepada pedagang online berskala besar maupun kecil. Berdasarkan PMK 37/2025, PPh akan dipungut dan disetorkan oleh marketplace yang ditunjuk sebagai pemungut pajak.

"Dengan PMK 37/2025, kita minta marketplace untuk memungut kemudian menyetor, yang disetor kita flat-kan saja sesuai tarif final tadi 0,5%. [Merchant] besar juga segitu karena marketplace enggak tahu setiap penjualan barang, jadi flat saja," ujarnya.

Yoga menjelaskan skema pemungutan PPh oleh marketplace dalam negeri telah diatur dalam PMK 37/2025. Tarif PPh Pasal 22 yang dipungut ialah sebesar 0,5% dari peredaran bruto atau omzet yang diterima atau diperoleh pedagang online.

Selanjutnya, data perdagangan yang disampaikan oleh penyedia marketplace kepada DJP bakal menjadi landasan dalam melakukan pengawasan.

Staf Ahli Menteri Keuangan Bidang Kepatuhan Pajak Yon Arsal mengatakan penerimaan dari pemungutan PPh Pasal 22 atas kegiatan jual beli di marketplace memang tidak terlalu signifikan. Namun, data yang diperoleh dari marketplace bisa digunakan untuk mendukung kegiatan pengawasan.

"Nanti di dalam sistem DJP akan terakumulasi. Itu memang yang kemudian kita akan awasi dan dijadikan sarana untuk mengedukasi wajib pajak," ujar Yon.

Yon mencontohkan dalam hal data yang terkumpul menunjukkan bahwa omzet pelaku usaha yang berdagang di marketplace sudah melebihi Rp4,8 miliar, pelaku usaha tersebut akan didorong melakukan pelaporan usaha guna dikukuhkan sebagai pengusaha kena pajak (PKP).

Merujuk pada Pasal 15 ayat (1) PMK 37/2025, setidaknya terdapat 4 informasi terkait perdagangan barang dan jasa di marketplace yang harus disampaikan oleh penyedia marketplace kepada DJP.

Pertama, NPWP/NIK dan alamat korespondensi pedagang, surat pernyataan yang disampaikan oleh pedagang dalam negeri bahwa omzetnya sudah melebihi atau belum melebihi Rp500 juta, dan surat keterangan bebas yang disampaikan oleh pedagang dalam negeri.

Kedua, informasi lain berupa nama, nama akun, dan/atau pilihan negara pedagang dalam negeri; NPWP atau tax identification number dan/atau alamat korespondensi penyedia marketplace selaku pihak lain; dan alamat email dan nomor telepon pembeli barang/jasa.

Ketiga, informasi yang termuat dalam dokumen yang dipersamakan dengan bukti pemungutan PPh Pasal 22. Adapun informasi yang dimaksud antara lain nomor dan tanggal dokumen tagihan; nama pihak lain; nama akun pedagang dalam negeri; identitas pembeli barang/jasa berupa nama dan alamat; jenis barang/jasa, jumlah harga jual, dan potongan harga; dan nilai PPh Pasal 22 bagi pedagang dalam negeri masing-masing.

Keempat, PPh Pasal 22 yang sudah dipungut dan disetorkan oleh penyedia marketplace.

Sebagai informasi, PMK 37/2025 mewajibkan penyedia marketplace untuk memungut PPh Pasal 22 sebesar 0,5% dari peredaran bruto yang diterima pedagang sebagaimana tercantum dalam dokumen tagihan.

Selain informasi di atas, masih ada beberapa bahasan lain yang menarik untuk diulas kembali. Di antaranya, platform pembelajaran online yang disediakan pemerintah bagi peserta ujian sertifikasi konsultan pajak (USKP), dirilisnya piagam wajib pajak alias taxpayers charter, hingga imbauan DJP agar wajib pajak segera lakukan pemindahbukuan.

Berikut ulasan artikel perpajakan selengkapnya.

Siap-Siap Pedagang Online di Shopee dan Tokopedia

DJP segera menunjuk penyelenggara marketplace seperti Shopee, Tokopedia, dan Bukalapak sebagai pemungut PPh Pasal 22 atas penghasilan pedagang online yang berjualan di marketplace tersebut.

Hestu Yoga Saksama mengatakan pungutan PPh Pasal 22 itu berlaku bagi para pedagang online, baik skala besar maupun kecil, yang menggunakan platform marketplace. Tarif PPh yang dipungut ialah sebesar 0,5% sebagaimana diatur dalam PMK 37/2025.

"Pada dasarnya, aturan ini berlaku untuk seluruh merchant yang ada di marketplace-marketplace tersebut [Shopee, Tokopedia, Bukalapak, dan sebagainya]," ujarnya.

PPh 22 Marketplace Bisa Dikreditkan

Pemerintah akan menunjuk penyelenggara marketplace sebagai pemungut PPh Pasal 22 sebesar 0,5% atas penghasilan yang diterima oleh pedagang online dalam negeri, baik pedagang skala kecil, menengah maupun besar.

Hestu Yoga Saksama menyebut merchant dengan omzet di atas Rp4,8 miliar setahun dapat mengkreditkan PPh Pasal 22 yang dipungut oleh penyedia marketplace.

"Untuk pengusaha-pengusaha besar, bukan UMKM, PPh 0,5% yang dipungut oleh marketplace ini akan menjadi kredit pajak. Jadi, tidak hilang, tidak final juga," katanya.

Peserta USKP Bisa Belajar Online

Calon peserta ujian sertifikasi konsultan pajak (USKP) periode II dan III tahun 2025 bisa mengakses platform pembelajaran yang disediakan oleh Pusat Pembinaan Jabatan Fungsional dan Penjaminan Mutu Kementerian Keuangan.

Platform pembelajaran yang dimaksud berupa e-learning open access (OA) yang isinya berupa materi perpajakan berkaitan dengan USKP tingkat A dan B. Materi ini bisa diakses publik pada 15-23 Juli 2025 di situs web resmi Komite Pelaksana Panitia Penyelenggara Sertifikasi Konsultan Pajak (KP3SKP).

"Calon pendaftar USKP dapat mengikuti program OA tanpa dipungut biaya," sebut Kepala Pusat Pembinaan Jabatan Fungsional dan Penjaminan Mutu Kemenkeu Nana Riana.

DJP akan Terbitkan Taxpayers Charter

DJP akan menerbitkan piagam wajib pajak atau taxpayers charter pada pekan depan.

Dirjen Pajak Bimo Wijayanto menjelaskan piagam wajib pajak bertujuan untuk memberikan kepastian mengenai hak dan kewajiban pajak bagi para wajib pajak.

"Ini bisa memastikan kepastian hukum daripada implementasi undang-undang perpajakan yang ada," katanya dalam rapat bersama Komisi XI DPR.

Deposit Makin Marak, WP Segera Pbk

DJP meminta seluruh wajib pajak untuk segera melaporkan pembayaran melalui deposit pajak ke SPT.

DJP menegaskan pelaksanaan pembayaran pajak melalui deposit tidak menggugurkan kewajiban penyampaian SPT. Bila wajib pajak telah membayar pajak melalui deposit, tetapi tak menyampaikan SPT maka wajib pajak berpotensi dikenai sanksi denda hingga teguran.

"Wajib pajak tetap dapat dikenai sanksi administrasi berupa denda atas keterlambatan pelaporan, penerbitan surat teguran, serta tindakan administratif lainnya sebagai bagian dari upaya pengawasan kepatuhan perpajakan," tulis DJP dalam pengumumannya. (sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

DJP: Marketplace Tak Pungut PPh Pasal 22 dari Pedagang Kartu Perdana

Ini Transaksi yang Dikecualikan dari Pemungutan PPh 22 Marketplace

Data yang Diberikan Marketplace ke DJP Akan Dipakai untuk Pengawasan

Tak Dipungut PPh 22, Invois Marketplace Dianggap sebagai Bukti Pungut

berita pilihan

Jual Beli Tanah, Begini Format Penulisan Alamat dalam Faktur Pajak

Jasa Ekspedisi Kena Tarif PPh 21 atau PPh 23? Ini Kata Kring Pajak

Catat! Jasa Asuransi Juga Bisa Dipungut PPh Pasal 22 oleh Marketplace

Mendagri Tito Dorong Pemda Bikin Satgas Percepatan Program MBG

Tarif Terbaru AS Bisa Jadi Angin Segar bagi Tekstil RI, Ini Kata API

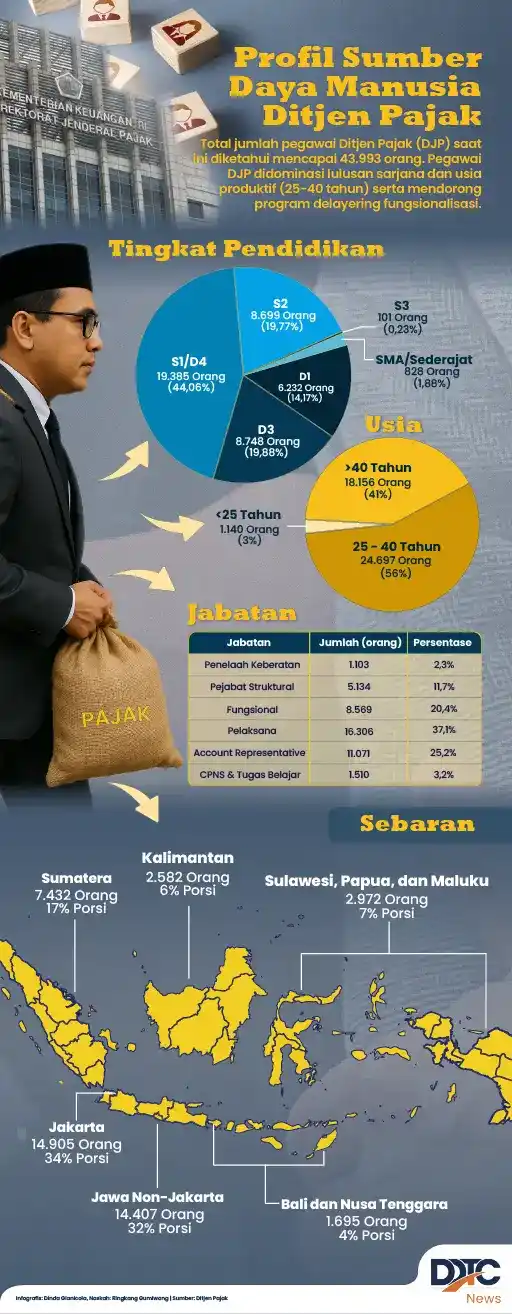

Sumber Daya Manusia di Ditjen Pajak dan Sebarannya

Kejari Bantu Cairkan Tunggakan Pajak, Nilainya Tembus Rp905 Juta

Koperasi Desa Merah Putih Bakal Dilengkapi Klinik dan Apotek Desa

AS Mundur, Kanselir Jerman Usul Pajak Minimum Global Ditangguhkan