Dapat SP2DK, Apa Langkah yang Perlu Dilakukan Wajib Pajak?

Pertanyaan:

PERKENALKAN, saya Tiwi. Saya adalah staf pajak pada salah satu perusahan konstruksi. Baru-baru ini, perusahaan saya mendapat Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) dari kantor pelayanan pajak (KPP). Akan tetapi, saya bingung sebenarnya surat apa ini? Apa yang perlu perusahaan saya lakukan setelah mendapat SP2DK?

Tiwi, Bogor.

Jawaban:

TERIMA kasih Ibu Tiwi atas pertanyaannya. Sebelumnya, perlu diketahui, SP2DK merupakan surat yang disampaikan Ditjen Pajak (DJP) melalui KPP kepada wajib pajak. Penerbitan SP2DK tersebut pada dasarnyaa dilakukan DJP sebagai salah satu bentuk pengawasan terhadap kewajiban perpajakan wajib pajak.

Adapun pengertian mengenai SP2DK sendiri dapat dilihat dalam Bagian E No. 1 huruf d Surat Edaran Dirjen Pajak No. SE-39/PJ/2015 tentang Pengawasan Wajib Pajak dalam Bentuk Permintaan Penjelasan atas Data dan/atau Keterangan, dan Kunjungan (Visit) Kepada Wajib Pajak (SE-39/2015), yang berbunyi sebagai berikut:

“SP2DK adalah surat yang diterbitkan oleh Kepala Kantor Pelayanan Pajak untuk meminta penjelasan atas data dan/atau keterangan kepada Wajib Pajak terhadap dugaan belum dipenuhinya kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.”

Berdasarkan pada bunyi ketentuan di atas, dapat dilihat SP2DK merupakan surat yang bertujuan untuk meminta penjelasan atas data dan/atau keterangan wajib pajak. Permintaan penjelasan tersebut dilakukan karena adanya dugaan belum terpenuhinya kewajiban perpajakan sesuai ketentuan yang berlaku.

Sebagai informasi, terdapat 5 tahapan dalam permintaan data dan/atau keterangan dari wajib pajak. Pertama, tahap persiapan dan penyampaian SP2DK. Pada tahap ini, apabila kepala KPP memerlukan penjelasan atas hasil penelitian dan analisis data maka atas permintaan tersebut diterbitkan SP2DK. Pengiriman SP2DK dapat melalui jasa ekspedisi, pos, email, atau penyampaian langsung kepada wajib pajak.

Kedua, tanggapan wajib pajak. Wajib pajak diberikan kesempatan untuk menanggapi SP2DK baik secara langsung maupun secara tertulis. Apabila disampaikan secara langsung, wajib pajak dapat menyampaikan kepada account representative (AR) atau pelaksana seksi ekstensifikasi dan penyuluhan atau melalui telepon dan alat komunikasi lainnya.

Selain itu, wajib pajak dapat menyampaikan tanggapannya secara tertulis kepada Kepala KPP. Sesuai dengan ketentuan Bagian E No. 2 huruf b poin 2c SE-39/2015, wajib pajak dapat mengirimkan tanggapan secara tertulis dengan cara berikut:

“ (1) Wajib Pajak menyampaikan SPT atau SPT pembetulan untuk melaporkan Data dan/atau Keterangan sesuai dengan permintaan penjelasan dalam SP2DK, atau

(2) Wajib Pajak menyampaikan penjelasan tertulis yang mengakui atau menyanggah kebenaran data dan/atau Keterangan disertai dengan bukti dan/atau dokumen pendukung.”

Selain itu, perlu dipahami, apabila wajib pajak tidak memberikan tanggapan, ada 3 tindakan yang akan dilakukan oleh kepala KPP. Ketiga tindakan tersebut yaitu memberikan perpanjangan jangka waktu permintaan penjelasan atas data dan/atau keterangan kepada wajib pajak, melakukan kunjungan (visit) kepada wajib pajak, atau mengusulkan untuk dilakukan pemeriksaan atau pemeriksaan bukti permulaan.

Ketiga, analisis kebenaran data dan tanggapan wajib pajak. Pada tahap ini akan dilakukan penelitian dan analisis atas data dan/atau keterangan yang dimiliki dan/atau diperoleh berdasarkan pengetahuan, keahlian, serta sikap profesional untuk menyimpulkan dan memberikan rekomendasi tindak lanjut. Hasil dari analisis tersebut akan dituangkan dalam laporan hasil permintaan penjelasan dan data dan/atau keterangan (LHP2DK).

Keempat, rekomendasi dan tindak lanjut. Pada tahap ini terdapat 2 kesimpulan yang diperoleh dari hasil permintaan penjelasan dan data dan/atau keterangan. Kepala KPP berwenang untuk memutus atau menindak wajib pajak berdasarkan data dan/atau keterangan pembetulan yang diperoleh wajib pajak.

Selain itu, apabila wajib pajak telah menyampaikan atau melaporkan data dan informasi yang sesuai dalam SPT-nya dan telah sesuai dengan permintaan oleh kantor pajak, kasus dianggap selesai.

Kelima, administrasi kegiatan permintaan penjelasan. AR atau pelaksana seksi ekstensifikasi dan penyuluhan akan membuat dokumentasi selama pelaksanaan kegiatan. Kemudian, langkah selanjutnya akan dibuat LHP2DK sebagaimana tercantum dalam Bagian E Angka 2 huruf e SE-39/2015, yang berbunyi sebagai berikut:

“2) Account Representative/Pelaksana Seksi Ekstensifikasi dan Penyuluhan harus membuat LHP2DK paling lama 7 (tujuh) hari setelah berakhirnya jangka waktu permintaan penjelasan data dan/atau Keterangan kepada wajib pajak.”

Berdasarkan pada penjelasan di atas, perusahaan Ibu perlu untuk menanggapi SP2DK yang telah dikirimkan KPP tempat Ibu terdaftar. Tanggapan atas SP2DK tersebut dapat menjadi kesempatan bagi perushaan Ibu untuk menjelaskan dan mengklarifikasi hal-hal yang ditanyakan otoritas pajak.

Perlu dicatat pula, risiko pemeriksaan sebetulnya masih ada meskipun perusahaan Ibu telah memberikan tanggapan atas SP2DK. Namun demikian, jika perusahaan Ibu sama sekali tidak menanggapi SP2DK sebagaimana seharusnya, potensi dilakukan pemeriksaan akan lebih besar.

Demikian jawaban kami. Semoga membantu.

Sebagai informasi, artikel Konsultasi Pajak hadir setiap pekan untuk menjawab pertanyaan terpilih dari pembaca setia DDTCNews. Bagi Anda yang ingin mengajukan pertanyaan, silakan mengirimkannya ke alamat surat elektronik [email protected].

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

berita pilihan

Merchant Kasih Data Bodong, DJP: Tanggung Jawab Bukan di Marketplace

Sri Mulyani: Kesepakatan Tarif AS Jadi Momentum Percepat Deregulasi

Marketplace Jadi Pemungut Pajak, idEA: Harga Barang Berpotensi Naik

Bisakah Bikin Nota Retur untuk Faktur Uang Muka? Ini Kata Kring Pajak

Tunggakan PBB Jadi Sorotan BPK, Bupati Minta Data Segera ‘Dirapikan’

Sri Mulyani Beberkan Alasannya Tunjuk Marketplace sebagai Pemungut PPh

Indonesia Komitmen Impor Minyak AS, Bahlil: Harga Harus Kompetitif

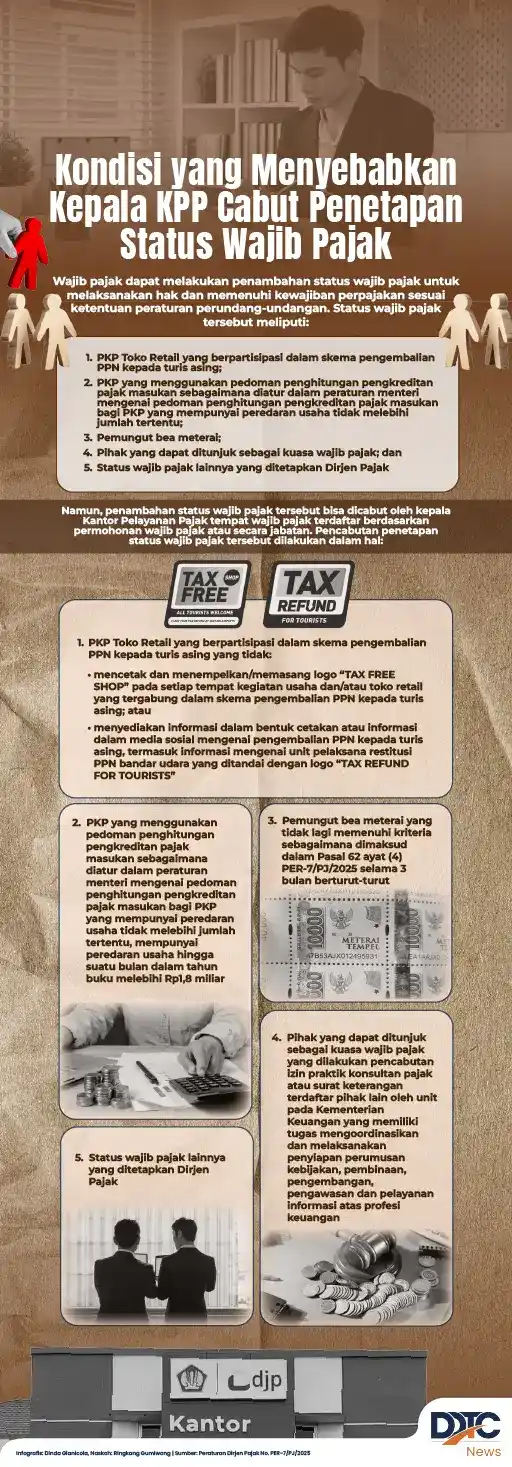

Kondisi yang Menyebabkan KPP Cabut Penetapan Status Wajib Pajak

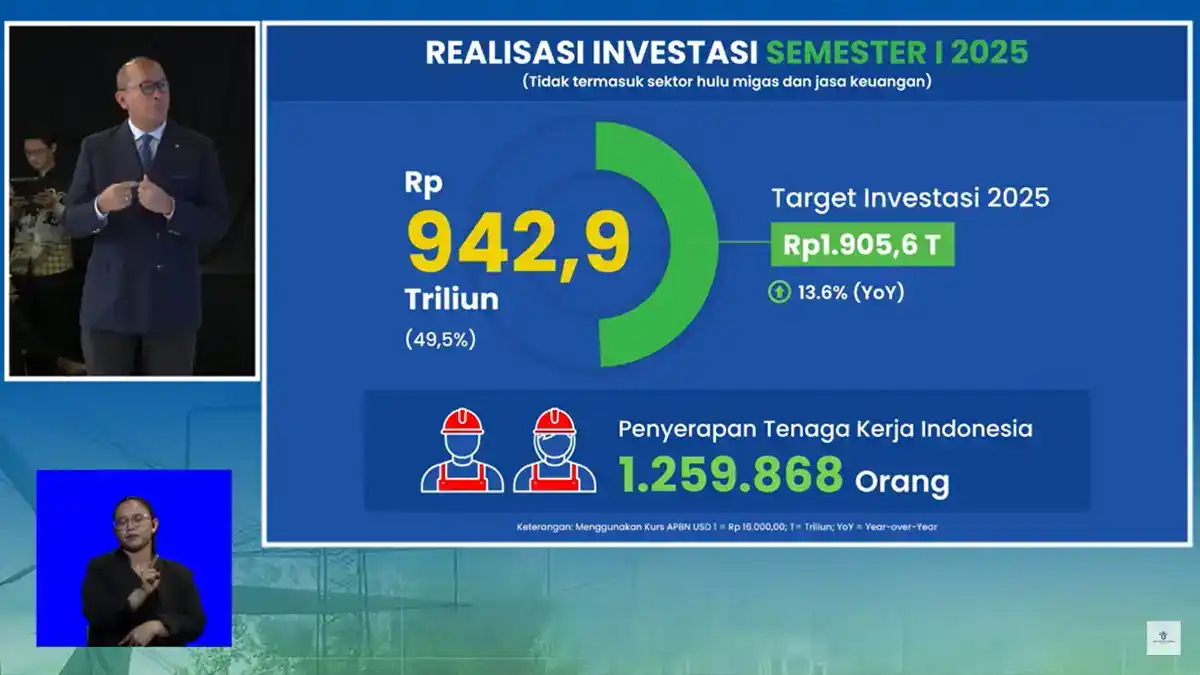

Tumbuh 13,6%, Investasi pada Semester I/2025 Capai Rp942 Triliun

rizal