UMKM Beralih ke Rezim PPh Normal, Bagaimana Angsuran PPh Pasal 25-nya?

Pertanyaan:

PERKENALKAN nama saya Rahadiyan. Saat ini, saya memiliki usaha berbentuk CV yang bergerak di bidang penerbitan buku. Sejak tahun pajak 2018, saya telah menggunakan skema pajak penghasilan (PPh) final berdasarkan PP 23/2018.

Sesuai aturan, tahun ini adalah tahun terakhir saya memanfaatkan skema PPh final dan harus menghitung PPh badan dengan menggunakan rezim normal mulai tahun pajak selanjutnya. Setelah saya pelajari lebih lanjut, dalam rezim normal terdapat kewajiban angsuran PPh Pasal 25 yang harus dibayarkan setiap bulannya.

Pertanyaan saya, bagaimana ketentuan angsuran PPh Pasal 25 bagi wajib pajak yang bertransisi dari PPh final PP 23/2018 ke rezim PPh badan normal? Apakah perusahaan saya harus membayar angsuran PPh Pasal 25 mulai tahun depan?

Rahadiyan, Jakarta.

Jawaban:

TERIMA kasih Bapak Rahadiyan atas pertanyaannya. Sesuai dengan ketentuan dalam Pasal 5 ayat (1) huruf b PP 23/2018, jangka waktu pemanfaatan skema PPh final untuk wajib pajak berbentuk koperasi, persekutuan komanditer (CV), atau firma adalah 4 tahun pajak yang dihitung sejak tahun wajib pajak terdaftar atau tahun pajak berlakunya PP 23/2018.

Sebagai konsekuensinya, setelah masa penggunaan PP 23/2018 berakhir, wajib pajak harus beralih mengikuti penghitungan PPh badan dengan rezim umum sesuai dengan UU PPh. Hal ini sebagaimana disebutkan dalam Pasal 7 ayat (2) PP 23/2018, yang berbunyi sebagai berikut:

“Atas penghasilan dari usaha sebagaimana dimaksud dalam Pasal 2 ayat (1) yang diterima atau diperoleh pada Tahun Pajak - Tahun Pajak berikutnya oleh Wajib Pajak sebagaimana dimaksud pada ayat (1) dikenai Pajak Penghasilan berdasarkan tarif Pasal 17 ayat (1) huruf a, Pasal 17 ayat (2a), atau Pasal 31E Undang-Undang Pajak Penghasilan.”

Merujuk pada ketentuan di atas, karena Bapak sudah memanfaatkan PPh final sejak tahun pajak 2018 maka dapat disimpulkan tahun pajak 2021 merupakan kesempatan terakhir perusahaan Bapak untuk dapat menggunakan skema tersebut. Setelah itu, mulai tahun pajak 2022, perusahaan Bapak sudah harus menghitung pajak menggunakan ketentuan umum PPh yang berlaku.

Namun demikian, kita perlu memperhatikan kembali mengenai ketentuan mengenai kewajiban angsuran PPh Pasal 25. Dalam hal ini, pertama-tama, kita dapat merujuk pada Peraturan Menteri Keuangan No. 99/PMK.03/2018 yang merupakan aturan pelaksana dari PP 23/2018 (PMK 99/2018).

Pasal 9 ayat (1) huruf c PMK 99/2018 mengatur hal berikut:

“Bagi Wajib Pajak yang:

…..

c. telah melewati jangka waktu tertentu sebagaimana dimaksud dalam Pasal 5 Peraturan Pemerintah Nomor 23 Tahun 2018,

wajib membayar Angsuran Pajak Penghasilan Pasal 25 mulai Tahun Pajak pertama Wajib Pajak memilih dikenai Pajak Penghasilan berdasarkan Ketentuan Umum Pajak Penghasilan.”

Kemudian, Pasal 9 ayat (2) PMK 99/2018 mengatur hal sebagai berikut:

“Besarnya Angsuran Pajak Penghasilan Pasal 25 untuk Tahun Pajak pertama Wajib Pajak memilih dikenai Pajak Penghasilan berdasarkan Ketentuan Umum Pajak Penghasilan diatur sebagai berikut:

- bagi Wajib Pajak sebagaimana dimaksud dalam Pasal 25 ayat (7) huruf b dan huruf c Undang-Undang Pajak Penghasilan, besarnya angsuran pajak adalah sesuai dengan besarnya angsuran pajak bagi Wajib Pajak tersebut; dan

- bagi Wajib Pajak selain Wajib Pajak sebagaimana dimaksud dalam huruf a, penghitungan besarnya angsuran pajak diberlakukan seperti Wajib Pajak baru,

sesuai ketentuan dalam Peraturan Menteri Keuangan mengenai penghitungan besarnya angsuran pajak penghasilan…”

Berdasarkan pada ketentuan di atas, perlakuan besaran angsuran perusahaan Bapak akan dianggap sebagai wajib pajak baru. Lebih lanjut, ketentuan angsuran PPh Pasal 25 untuk wajib pajak baru dapat dilihat pada Peraturan Menteri Keuangan No. 215/PMK.03/2018 (PMK 215/2018).

Pasal 10 PMK 215/2018 berbunyi sebagai berikut:

“Angsuran Pajak Penghasilan Pasal 25 untuk Wajib Pajak Baru selain Wajib Pajak Baru sebagaimana dimaksud dalam Pasal 8 dan Pasal 9 pada Tahun Pajak berjalan ditetapkan nihil.”

Kelompok wajib pajak baru dalam Pasal 8 PMK 215/2018 mencakup bank, wajib pajak masuk bursa, badan usaha milik negara, badan usaha milik daerah, orang pribadi pengusaha tertentu, dan wajib pajak lainnya.

Adapun kelompok wajib pajak baru dalam Pasal 9 PMK 215/2018 mencakup pertama, wajib pajak baru dalam rangka penggabungan, peleburan, dan/atau pengambilalihan usaha pada sisa tahun pajak berjalan. Kedua, wajib pajak dalam rangka pemekaran usaha. Ketiga, wajib pajak baru yang merupakan hasil perubahan bentuk badan usaha pada tahun pajak berjalan.

Jika melihat dari kelompok wajib pajak baru pada Pasal 8 dan Pasal 9 PMK 215/2018, wajib pajak PP 23/2018 yang bertransisi menggunakan ketentuan umum PPh tidak termasuk di dalamnya. Oleh sebab itu, dapat disimpulkan bagi wajib pajak PP 23/2018 yang bertransisi menggunakan ketentuan umum PPh, jumlah angsuran PPh Pasal 25 pada tahun pertamanya adalah nihil.

Sebagai konsekuensi dari angsuran PPh Pasal 25 yang ditetapkan nihil, wajib pajak PP 23/2018 juga tidak perlu melaporkan Surat Pemberitahuan (SPT) Masa PPh Pasal 25. Ketentuan tersebut sebagaimana tercantum dalam Pasal 10 ayat (4) Peraturan Menteri Keuangan No. 9/PMK.03/2018 tentang Perubahan atas Peraturan Menteri Keuangan No. 243/PMK.03/2014 tentang Surat Pemberitahuan (PMK 9/2018).

“Wajib Pajak dengan angsuran PPh Pasal 25 nihil dikecualikan dari kewajiban pelaporan SPT Masa PPh Pasal 25.”

Demikian jawaban kami. Semoga membantu.

Sebagai informasi, artikel Konsultasi Pajak hadir setiap pekan untuk menjawab pertanyaan terpilih dari pembaca setia DDTCNews. Bagi Anda yang ingin mengajukan pertanyaan, silakan mengirimkannya ke alamat surat elektronik [email protected].

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

berita pilihan

Merchant Kasih Data Bodong, DJP: Tanggung Jawab Bukan di Marketplace

Sri Mulyani: Kesepakatan Tarif AS Jadi Momentum Percepat Deregulasi

Marketplace Jadi Pemungut Pajak, idEA: Harga Barang Berpotensi Naik

Bisakah Bikin Nota Retur untuk Faktur Uang Muka? Ini Kata Kring Pajak

Tunggakan PBB Jadi Sorotan BPK, Bupati Minta Data Segera ‘Dirapikan’

Sri Mulyani Beberkan Alasannya Tunjuk Marketplace sebagai Pemungut PPh

Indonesia Komitmen Impor Minyak AS, Bahlil: Harga Harus Kompetitif

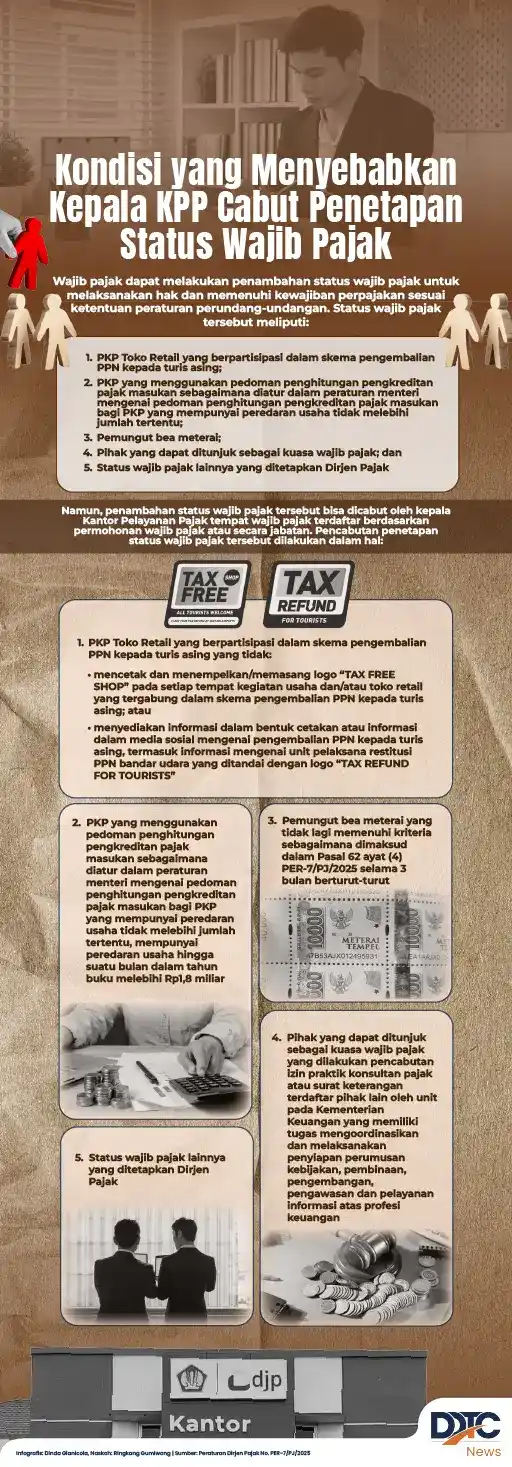

Kondisi yang Menyebabkan KPP Cabut Penetapan Status Wajib Pajak

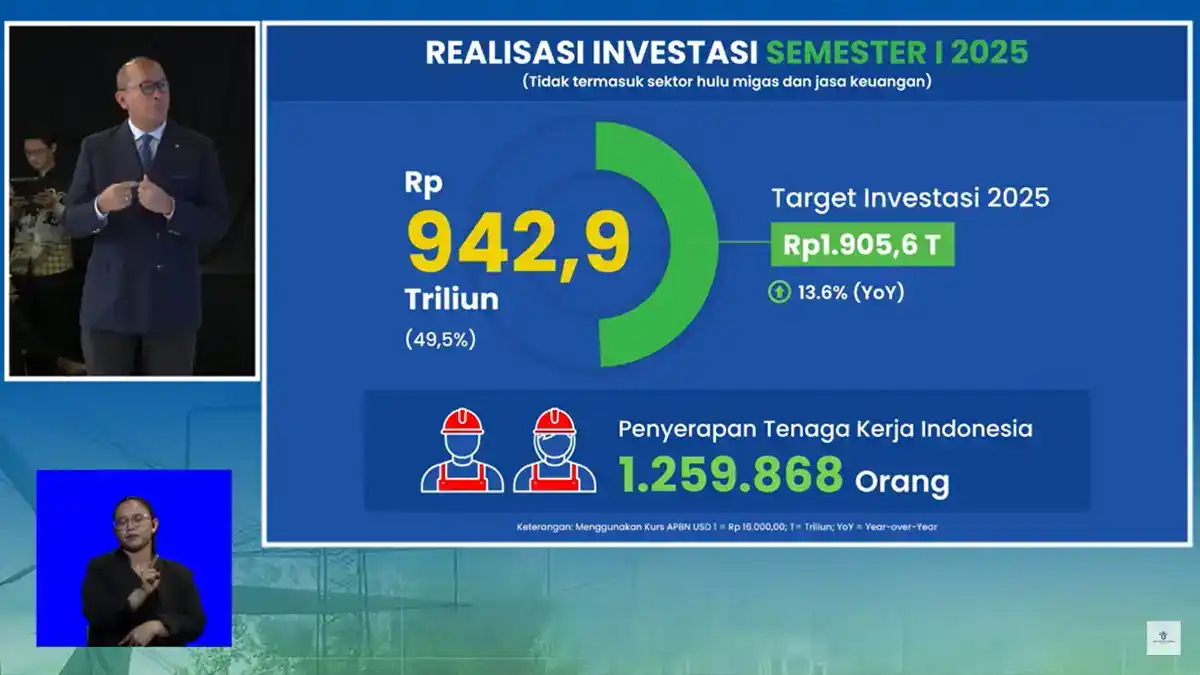

Tumbuh 13,6%, Investasi pada Semester I/2025 Capai Rp942 Triliun

Arie

Endah Tri Agustin