UU HPP Disahkan, Peraturan Pajak Mana yang Harus Dirujuk?

Pertanyaan:

PERKENALKAN, saya Fahra. Baru-baru ini saya membaca berita terkait dengan telah disahkannya Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP). Berdasarkan berita-berita yang saya baca, UU HPP merevisi beberapa ketentuan dalam aturan pajak yang sebelumnya ada.

Pertanyaan saya, bagaimana cara memahami UU HPP tersebut? Apakah dengan berlakunya UU HPP lantas undang-undang pajak sebelumnya sudah tidak berlaku lagi?

Fahra, Lampung.

Jawaban:

TERIMA kasih Ibu Fahra atas pertanyaannya. DPR belum lama ini telah mengesahkan UU HPP yang ditujukan untuk menjadikan sistem perpajakan yang lebih sehat sehingga dapat meningkatkan optimalisasi penerimaan pajak.

UU HPP terdiri atas 9 bab dan 19 pasal. Payung hukum ini merevisi 6 undang-undang, yakni UU Ketentuan Umum dan Tata Cara Perpajakan (KUP), UU Pajak Penghasilan (PPh), UU Pajak Pertambahan Nilai (PPN), UU Cukai, UU Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Covid-19 dan/atau Dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan, dan UU Cipta Kerja.

Untuk memahami UU HPP, perlu diingat kembali salah satu asas hukum yang berlaku, yakni lex posterior derogat legi priori. Jika ada peraturan dengan tingkat sama tetapi diatur dalam waktu berbeda, peraturan perundang-undangan terbaru yang berlaku dan menutup keberlakuan peraturan perundang-undangan yang mendahuluinya.

Dalam hal ini, apabila terdapat perubahan ketentuan pajak dalam UU HPP yang merevisi undang-undang pajak sebelumnya maka ketentuan pajak yang berlaku merujuk pada UU HPP.

Namun demikian, perlu diingat kembali, UU HPP pada dasarnya tidak merevisi seluruh ketentuan pada undang-undang pajak sebelumnya. Hanya terdapat beberapa pasal yang direvisi, ditambahkan, ataupun dihapus dalam UU HPP.

Oleh sebab itu, untuk menentukan ketentuan pajak mana yang berlaku, langkah pertama yang perlu dilakukan adalah melihat terlebih dahulu apakah ketentuan pajak tersebut dilakukan perubahan atau tidak dalam UU HPP.

Sebagai contoh, jika tidak ada perubahan ketentuan dalam UU HPP tetapi terdapat perubahan dalam dalam UU Cipta Kerja maka ketentuan pajak yang dapat dijadikan acuan adalah UU Cipta Kerja.

Kemudian, jika dalam UU HPP ataupun UU Cipta Kerja tidak merevisi ketentuan pajak yang dimaksud maka aturan pajak yang dirujuk adalah UU pajak yang sebelumnya telah berlaku. Begitu pun dengan aturan pelaksana dari masing-masing undang-undang.

Ketentuan ini sesuai dengan isi pada Pasal 16 UU HPP. Pasal tersebut menjelaskan bahwa pada saat UU HPP berlaku maka ketentuan dalam UU PPh, UU KUP, UU PPN, UU Cukai, UU Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Covid-19 dan/atau Dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan, dan UU Cipta Kerja beserta aturan pelaksananya dinyatakan tetap berlaku sepanjang tidak bertentangan dengan ketentuan dalam UU HPP atau belum diganti berdasarkan UU HPP.

Selain itu, hal penting lainnya dalam memahami UU HPP adalah dengan mencermati BAB yang dicantumkan. Perlu dipahami betul apa yang menjadi judul dari BAB yang dicantumkan di bagian atas pasal yang melingkupinya. Hal tersebut dilakukan untuk lebih memahami konteks dari pasal-pasal yang dicantumkan dalam BAB yang dibahas.

Demikian jawaban kami. Semoga membantu.

Sebagai informasi, artikel Konsultasi Pajak hadir setiap pekan untuk menjawab pertanyaan terpilih dari pembaca setia DDTCNews. Bagi Anda yang ingin mengajukan pertanyaan, silakan mengirimkannya ke alamat surat elektronik [email protected].

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

berita pilihan

Merchant Kasih Data Bodong, DJP: Tanggung Jawab Bukan di Marketplace

Sri Mulyani: Kesepakatan Tarif AS Jadi Momentum Percepat Deregulasi

Marketplace Jadi Pemungut Pajak, idEA: Harga Barang Berpotensi Naik

Bisakah Bikin Nota Retur untuk Faktur Uang Muka? Ini Kata Kring Pajak

Tunggakan PBB Jadi Sorotan BPK, Bupati Minta Data Segera ‘Dirapikan’

Sri Mulyani Beberkan Alasannya Tunjuk Marketplace sebagai Pemungut PPh

Indonesia Komitmen Impor Minyak AS, Bahlil: Harga Harus Kompetitif

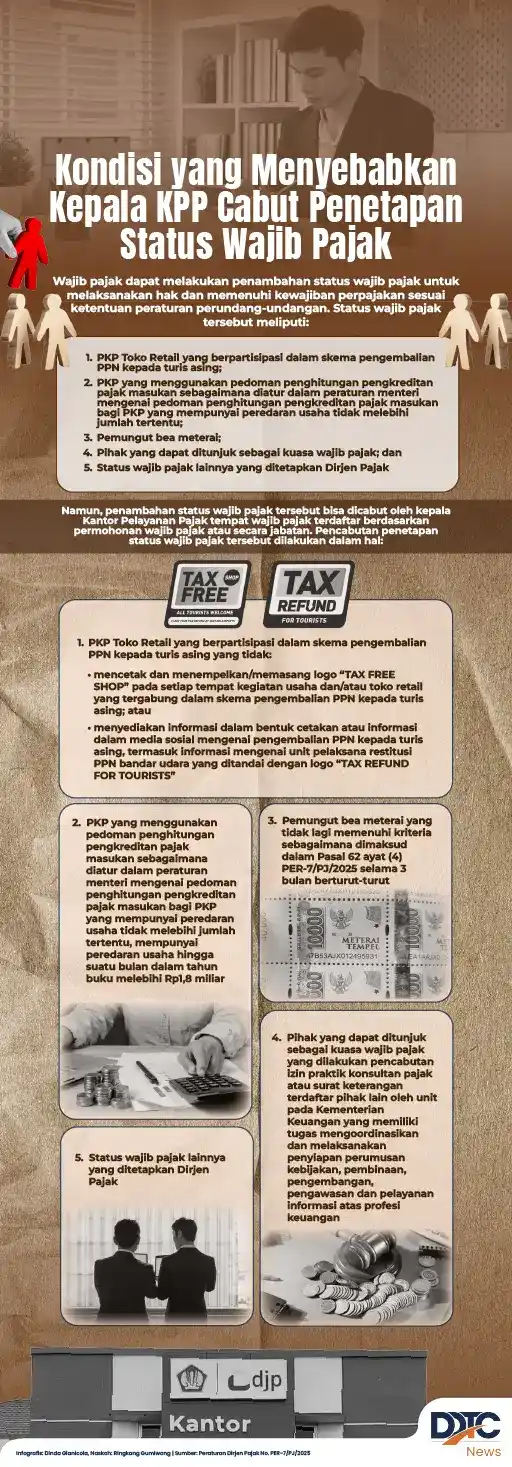

Kondisi yang Menyebabkan KPP Cabut Penetapan Status Wajib Pajak

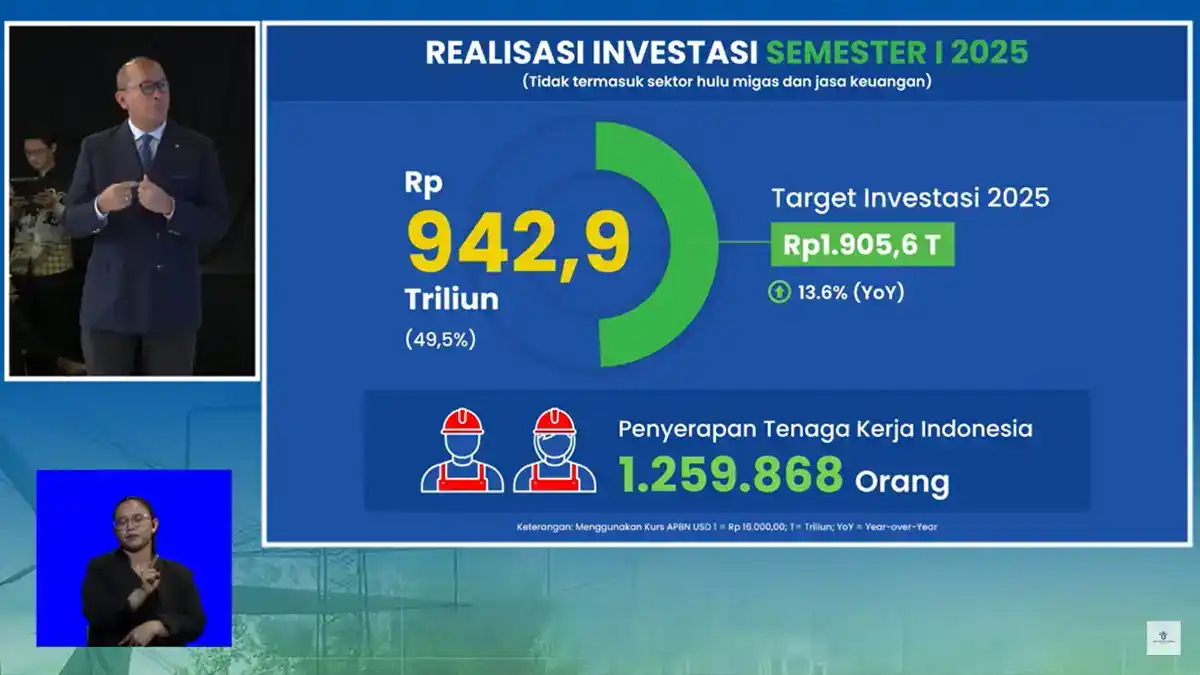

Tumbuh 13,6%, Investasi pada Semester I/2025 Capai Rp942 Triliun