Omzet Lampaui Rp4,8 M tapi dari Hasil Penyerahan Non-BKP, Wajib PKP?

Ilustrasi.

JAKARTA, DDTCNews – Pengusaha yang memiliki omzet di atas Rp4,8 miliar wajib dikukuhkan sebagai pengusaha kena pajak (PKP). Namun, kewajiban itu tidak berlaku jika omzet tersebut didapat dari penjualan barang yang bukan merupakan objek PPN.

Penjelasan dari Kring Pajak tersebut merespons pertanyaan dari seorang warganet di media sosial. Adapun PKP adalah pengusaha yang melakukan penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) yang dikenai pajak berdasarkan UU PPN.

“Apabila omzet lebih dari Rp4,8 miliar berasal dari penyerahan non-BKP maka tidak wajib dikukuhkan sebagai PKP,” jelas Kring Pajak, Jumat (13/6/2025).

Daftar barang dan jasa yang tidak dikenai PPN (non-BKP dan non-JKP) tersebut diatur dalam Pasal 4A UU PPN s.t.d.t.d UU Harmonisasi Peraturan Perpajakan (HPP). Untuk barang yang tidak dikenai PPN, terdapat 2 jenis. Pertama, uang, emas batangan untuk kepentingan cadangan devisa negara, dan surat berharga.

Kedua, makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering, yang merupakan objek pajak daerah dan retribusi daerah.

Untuk jasa yang tidak dikenai PPN, terdapat 6 jenis jasa. Pertama, jasa keagamaan. Kedua, jasa kesenian dan hiburan, meliputi semua jenis jasa yang dilakukan oleh pekerja seni dan hiburan yang merupakan objek pajak daerah dan retribusi daerah.

Ketiga, jasa perhotelan, meliputi jasa penyewaan kamar dan/atau jasa penyewaan ruangan di hotel yang merupakan objek pajak daerah dan retribusi daerah.

Keempat, jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum, meliputi semua jenis jasa sehubungan dengan kegiatan pelayanan yang hanya dapat dilakukan oleh pemerintah sesuai dengan kewenangannya berdasarkan peraturan perundang-undangan dan jasa tersebut tidak dapat disediakan oleh bentuk usaha lain.

Kelima, jasa penyediaan tempat parkir, meliputi jasa penyediaan atau penyelenggaraan tempat parkir yang dilakukan oleh pemilik tempat parkir atau pengusaha pengelola tempat parkir kepada pengguna tempat parkir yang merupakan objek pajak daerah dan retribusi daerah.

Keenam, jasa boga atau katering, meliputi semua kegiatan pelayanan penyediaan makanan dan minuman yang merupakan objek pajak daerah dan retribusi daerah. (rig)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

berita pilihan

Sri Mulyani: Kesepakatan Tarif AS Jadi Momentum Percepat Deregulasi

Marketplace Jadi Pemungut Pajak, idEA: Harga Barang Berpotensi Naik

Bisakah Bikin Nota Retur untuk Faktur Uang Muka? Ini Kata Kring Pajak

Tunggakan PBB Jadi Sorotan BPK, Bupati Minta Data Segera ‘Dirapikan’

Sri Mulyani Beberkan Alasannya Tunjuk Marketplace sebagai Pemungut PPh

Indonesia Komitmen Impor Minyak AS, Bahlil: Harga Harus Kompetitif

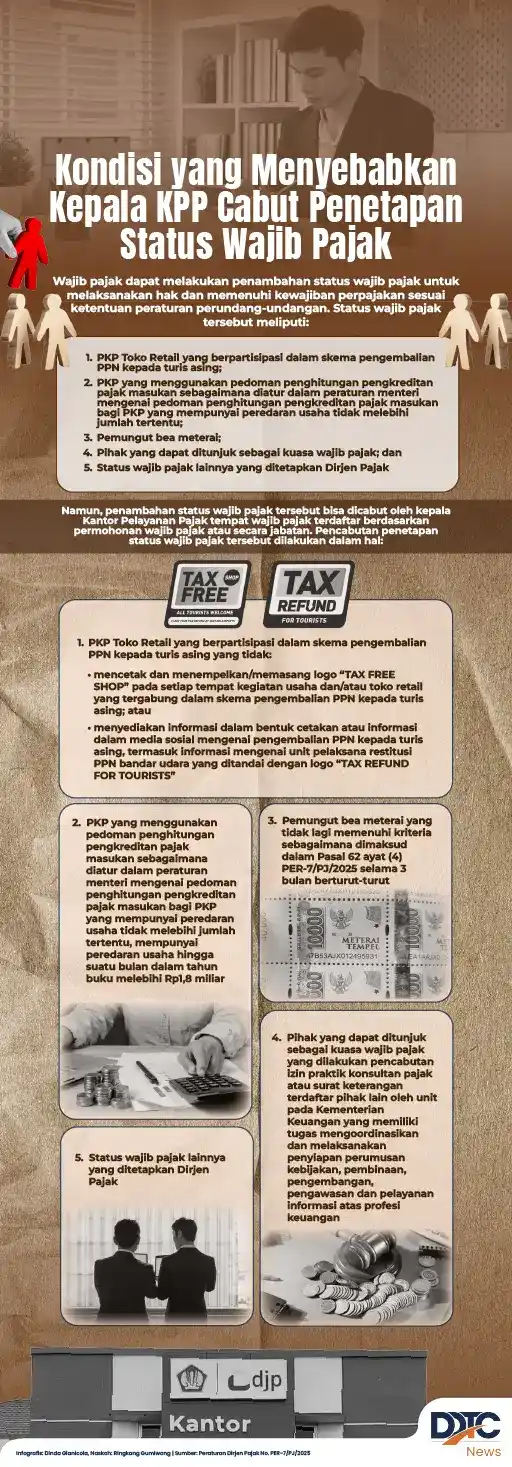

Kondisi yang Menyebabkan KPP Cabut Penetapan Status Wajib Pajak

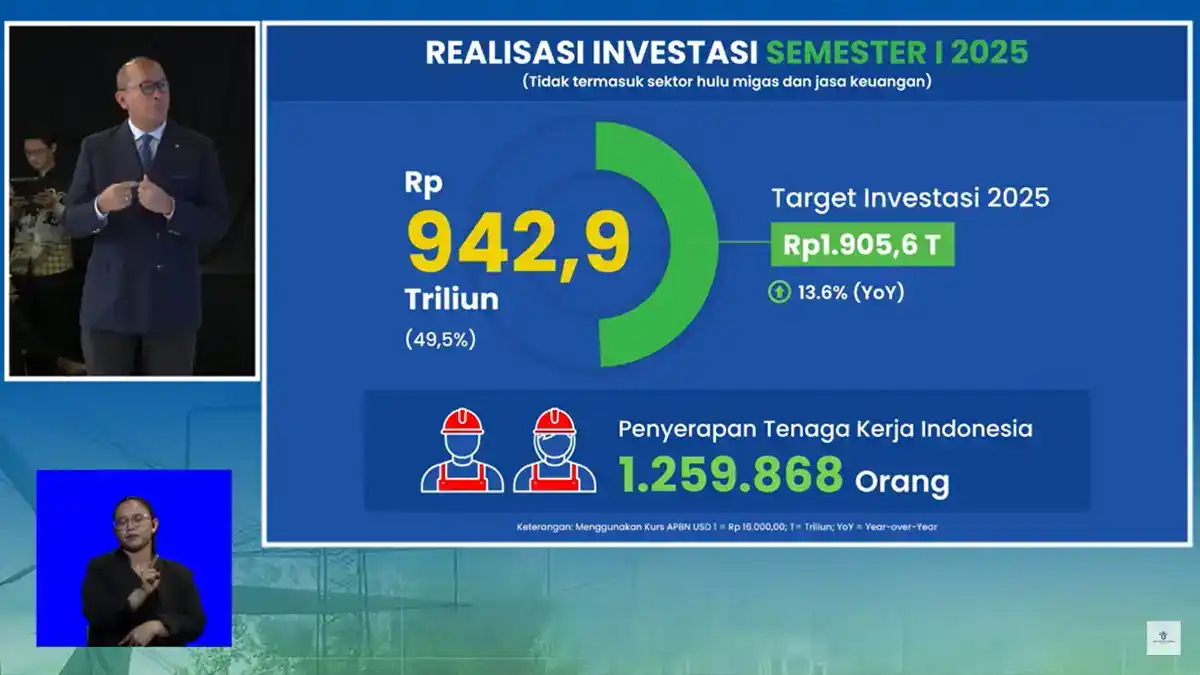

Tumbuh 13,6%, Investasi pada Semester I/2025 Capai Rp942 Triliun

Koperasi Merah Putih Pinjam Dana, Menkeu: Bank Harus Periksa Kelayakan