Rasio Net Interest/EBITDA Bakal Jadi Patokan Baru Pengurang PPh

Ilustrasi.

JAKARTA, DDTCNews – Pemerintah Indonesia diketahui sedang menyiapkan regulasi baru untuk menerapkan rasio net interest terhadap earnings before interest, taxes, depreciation, and amortization (EBITDA).

Rasio net interest terhadap EBITDA akan digunakan untuk membatasi nilai biaya pinjaman yang dapat dibebankan oleh wajib pajak dalam penghitungan PPh terutangnya. Adapun regulasi tersebut termuat dalam transfer pricing country profile yang diunggah oleh OECD.

"Sesuai dengan UU 7/2021, pemerintah Indonesia telah berkomitmen untuk mengubah pendekatannya dari thin capitalization rule menjadi earning stripping limitation sejalan dengan BEPS Action 4," sebut pemerintah Indonesia, dikutip pada Senin (16/6/2025).

Saat ini, nilai biaya bunga yang bisa dibebankan oleh wajib pajak dibatasi hanya menggunakan thin capitalization rule yang ditetapkan oleh Indonesia sejak tahun pajak 2016 melalui Peraturan Menteri Keuangan (PMK) 169/2015.

Dalam PMK tersebut, besaran rasio utang terhadap modal (debt to equity ratio/DER) yang digunakan untuk membatasi total biaya utang yang dapat dibebankan oleh wajib pajak adalah sebesar 4:1.

Pasal 42 Peraturan Pemerintah (PP) 55/2022 sesungguhnya sudah memberikan ruang bagi menteri keuangan untuk menggunakan rasio biaya pinjaman terhadap EBITDA.

"Ketentuan mengenai penentuan dan tata cara penerapan penggunaan metode untuk pembatasan jumlah biaya pinjaman sebagaimana dimaksud pada ayat (1) diatur dalam Peraturan Menteri [Keuangan]," bunyi Pasal 42 ayat (2) PP 55/2022.

Namun demikian, PMK khusus mengenai penggunaan rasio biaya pinjaman terhadap EBITDA untuk membatasi biaya pinjaman yang dapat dibebankan untuk penghitungan PPh tak kunjung ditetapkan hingga saat ini.

Meski rasio biaya pinjaman terhadap EBITDA masih belum dipakai untuk membatasi biaya pinjaman yang dapat dibebankan, DJP berwenang mereklasifikasikan utang sebagai ekuitas. Reklasifikasi dapat dilakukan dengan mempertimbangkan DER pihak independen atau data lainnya.

Nanti, biaya bunga atas utang yang direklasifikasikan sebagai ekuitas menjadi tidak dapat dibebankan. Bagi pemegang saham, pembayaran dimaksud akan diperlakukan sebagai dividen yang dikenai pajak. (rig)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

DJP Gelar Lokakarya Penulisan, Profesional DDTC Jadi Pemateri

NPWP Jadi Syarat Pencairan Pinjaman Bank bagi Kopdes Merah Putih

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

berita pilihan

Sri Mulyani: Kesepakatan Tarif AS Jadi Momentum Percepat Deregulasi

Marketplace Jadi Pemungut Pajak, idEA: Harga Barang Berpotensi Naik

Bisakah Bikin Nota Retur untuk Faktur Uang Muka? Ini Kata Kring Pajak

Tunggakan PBB Jadi Sorotan BPK, Bupati Minta Data Segera ‘Dirapikan’

Sri Mulyani Beberkan Alasannya Tunjuk Marketplace sebagai Pemungut PPh

Indonesia Komitmen Impor Minyak AS, Bahlil: Harga Harus Kompetitif

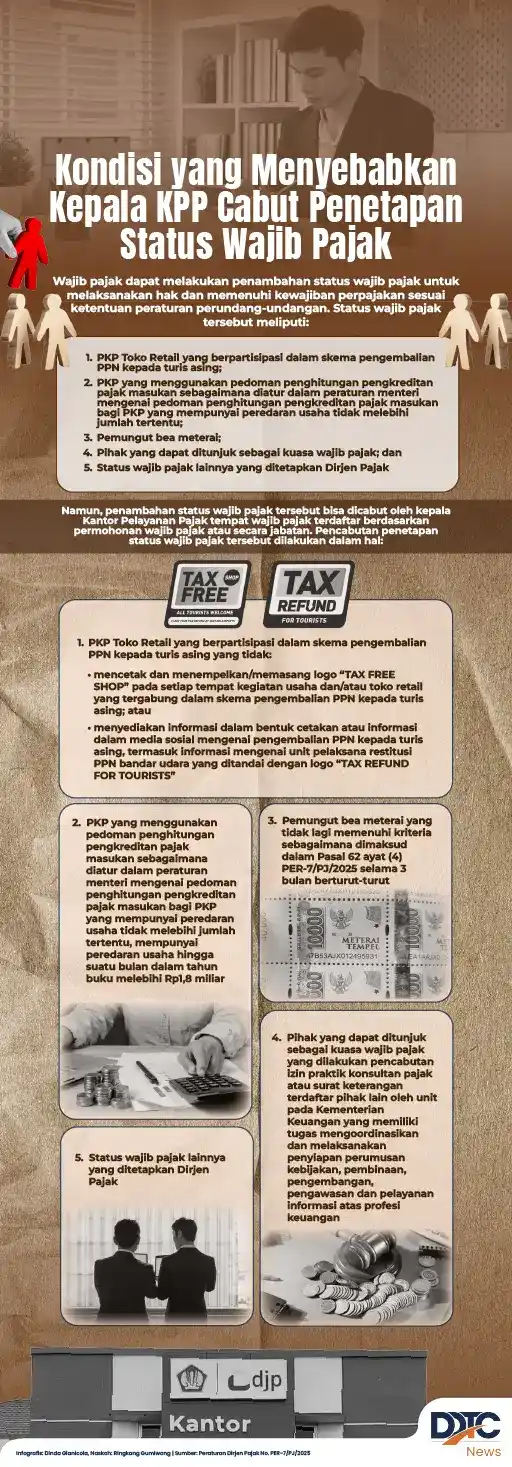

Kondisi yang Menyebabkan KPP Cabut Penetapan Status Wajib Pajak

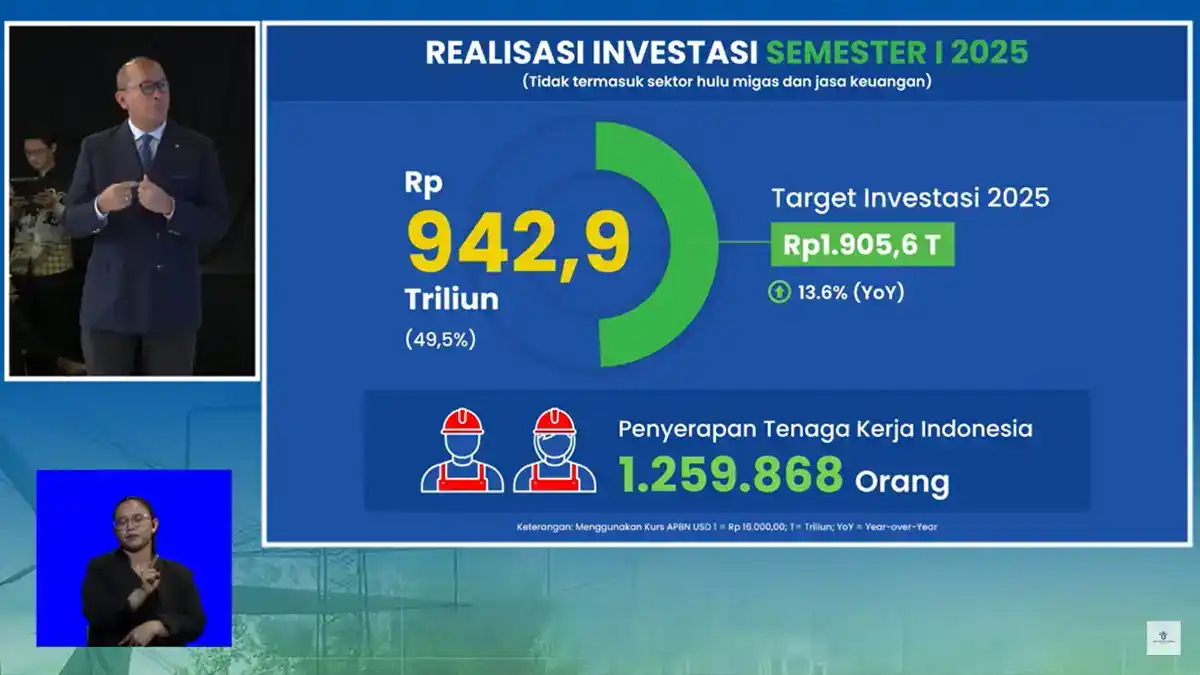

Tumbuh 13,6%, Investasi pada Semester I/2025 Capai Rp942 Triliun

Koperasi Merah Putih Pinjam Dana, Menkeu: Bank Harus Periksa Kelayakan