Apa Itu Imbalan dalam Bentuk Natura dan/atau Kenikmatan?

PADA umumnya, suatu perusahaan akan memberikan imbalan berupa gaji dan tunjangan dalam bentuk uang yang dibayarkan secara langsung melalui cek atau transfer. Remunerasi dalam bentuk kas atau tunai ini dikenal pula dengan istilah benefit in cash.

Selain imbalan berupa uang, perusahaan sering kali juga memberikan imbalan dalam bentuk lain seperti barang dan fasilitas tertentu. Alhasil, dikenal pula istilah imbalan dalam bentuk natura dan/atau kenikmatan (benefit in kind).

Sebagai suatu bentuk imbalan, pemberian natura dan/atau kenikmatan tidak terlepas dari ketentuan pajak. Adapun ketentuan pajak atas pemberian natura dan/atau kenikmatan menjadi salah satu pokok perubahan UU Pajak Penghasilan (PPh) dalam UU Harmonisasi Peraturan Perpajakan (HPP).

Lantas, apa itu imbalan dalam bentuk natura dan/atau kenikmatan (fringe benefit)?

Definisi

SECARA konsep, natura atau fringe benefit merupakan bentuk tunjangan yang melengkapi atau di luar upah atau gaji normal (OECD Glossary). Selain itu, fringe benefit juga diartikan sebagai segala bentuk kompensasi nontunai yang secara sukarela diberikan pemberi kerja kepada karyawannya (Turner, 1999).

Fringe benefit tersebut dapat diberikan dalam berbagai bentuk. Misalnya, bonus liburan, tunjangan perjalanan, akomodasi gratis, fasilitas kendaraan, pinjaman berbunga rendah, dan lain-lain (IBFD, 2015). Dalam ketentuan domestik, fringe benefit dikenal dengan istilah natura dan/atau kenikmatan.

Merujuk penjelasan Pasal 4 ayat (3) huruf d UU No. 36 Tahun 2008 (UU PPh), penggantian atau imbalan dalam bentuk natura atau kenikmatan sehubungan dengan pekerjaan atau jasa merupakan tambahan kemampuan ekonomis yang diterima bukan dalam bentuk uang.

Lebih lanjut, penjelasan Pasal 4 ayat (3) huruf d memberikan contoh imbalan dalam bentuk natura, di antaranya beras, gula, dan sebagainya. Sementara itu, imbalan dalam bentuk kenikmatan di antaranya seperti penggunaan mobil, rumah, dan fasilitas pengobatan.

Namun, UU HPP mengubah bunyi Pasal 4 ayat (3) UU PPh beserta penjelasannya. Pasal 4 ayat (3) UU PPh s.t.d.t.d UU HPP kini tidak lagi menguraikan definisi natura dan/atau kenikmatan. Ayat tersebut kini mengatur cakupan bentuk natura dan/atau kenikmatan yang dikecualikan dari objek PPh.

Definisi dari naturan dan/atau kenikmatan kini diatur dalam penjelasan Pasal 4 ayat (1) huruf a UU PPh s.t.d.t.d UU HPP. Berdasarkan pada penjelasan tersebut, yang dimaksud dengan imbalan dalam bentuk natura adalah imbalan dalam bentuk barang selain uang. Sementara imbalan dalam bentuk kenikmatan adalah imbalan dalam bentuk hak atas pemanfaatan suatu fasilitas dan/atau pelayanan.

Ketentuan Pajak Terdahulu

BERDASARKAN pada Pasal 4 ayat (3) huruf d UU PPh sebelum diubah dengan UU HPP, imbalan sehubungan dengan pekerjaan atau jasa yang diterima dalam bentuk natura dan/atau kenikmatan dari wajib pajak atau pemerintah bukanlah objek PPh (non-taxable income).

Namun, apabila natura dan/atau kenikmatan diberikan bukan oleh wajib pajak, wajib pajak yang dikenakan pajak secara final, atau wajib pajak yang menggunakan norma perhitungan khusus (deemed profit) maka atas natura dan/atau kenikmatan tersebut dikenakan pajak (taxable income).

Adapun yang dimaksud dengan bukan wajib pajak antara lain kantor Sekretariat Jenderal Asean di Indonesia dan pihak lain yang diatur Pasal 3 UU PPh. Selanjutnya, wajib pajak yang dikenai PPh bersifat final misalnya wajib pajak usaha jasa konstruksi. Sementara itu, wajib pajak yang dikenai PPh berdasarkan deemed profit di antaranya wajib pajak di usaha jasa pelayaran luar negeri.

Contoh, seorang pegawai dari pejabat perwakilan diplomatik negara asing yang berada di Jakarta, memperoleh kenikmatan berupa fasilitas tempat tinggal dan kenikmatan dalam bentuk lainnya. Kenikmatan tersebut merupakan penghasilan bagi pegawai karena pejabat perwakilan diplomatik yang bersangkutan memenuhi kriteria sebagai bukan wajib pajak.

Dari sisi pengusaha, biaya yang dikeluarkan dalam bentuk natura dan/atau kenikmatan juga tidak dapat menjadi biaya pengurang penghasilan bruto (non-deductible expense) sebagaimana diatur dalam Pasal 9 ayat (1) huruf e UU PPh.

Pengecualian hanya diberikan untuk biaya penyediaan makanan dan minuman bagi seluruh pegawai, penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu, dan yang berkaitan dengan pelaksanaan pekerjaan (PMK 167/2018). Anda juga dapat menyimaknya pada infografis berikut.

Ketentuan Pajak Terbaru

BERDASARKAN pada Pasal 4 ayat (1) huruf a UU PPh s.t.d.t.d UU HPP, imbalan berkenaan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan/atau kenikmatan termasuk sebagai objek PPh. Namun, tidak semua natura dan/atau kenikmatan akan dikenakan pajak.

Sebab, berdasarkan pada Pasal 4 ayat (3) huruf d UU PPh s.t.d.t.d UU HPP, terdapat 5 bentuk natura dan/atau kenikmatan yang dikecualikan dari objek PPh. Bentuk natura dan/atau kenikmatan yang dikecualikan dari onjek PPh tersebut meliputi:

- makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh pegawai;

- natura dan/atau kenikmatan yang disediakan di daerah tertentu;

- natura dan/atau kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan;

- natura dan/atau kenikmatan yang bersumber atau dibiayai APBN, APBD, dan/atau Anggaran Pendapatan dan Belanja Desa; atau

- natura dan/atau kenikmatan dengan jenis dan/atau batasan tertentu.

Adapun berdasarkan Pasal 32 C UU PPh s.t.d.t.d UU HPP, ketentuan lebih lanjut terkait dengan imbalan dalam bentuk natura dan/atau kenikmatan yang dikecualikan dari objek pajak akan diatur dengan atau berdasarkan peraturan pemerintah (PP).

Simpulan

INTINYA, imbalan dalam bentuk natura dan/atau kenikmatan merupakan imbalan yang tidak diberikan dalam bentuk uang. Kendati sama-sama merupakan imbalan yang tidak dalam bentuk uang, keduanya memiliki sedikit perbedaan.

Perbedaan keduanya adalah natura merupakan imbalan dalam bentuk barang selain uang. Sementara kenikmatan merupakan imbalan dalam bentuk hak atas pemanfaatan suatu fasilitas dan/atau pelayanan. (kaw)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

berita pilihan

Merchant Kasih Data Bodong, DJP: Tanggung Jawab Bukan di Marketplace

Sri Mulyani: Kesepakatan Tarif AS Jadi Momentum Percepat Deregulasi

Marketplace Jadi Pemungut Pajak, idEA: Harga Barang Berpotensi Naik

Bisakah Bikin Nota Retur untuk Faktur Uang Muka? Ini Kata Kring Pajak

Tunggakan PBB Jadi Sorotan BPK, Bupati Minta Data Segera ‘Dirapikan’

Sri Mulyani Beberkan Alasannya Tunjuk Marketplace sebagai Pemungut PPh

Indonesia Komitmen Impor Minyak AS, Bahlil: Harga Harus Kompetitif

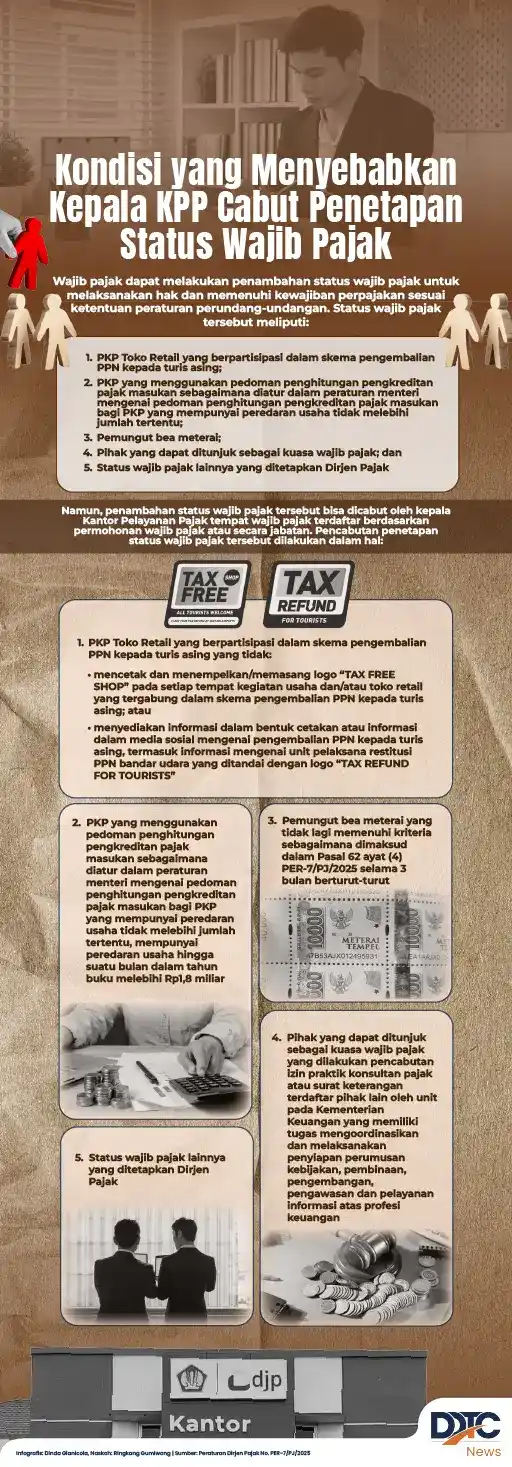

Kondisi yang Menyebabkan KPP Cabut Penetapan Status Wajib Pajak

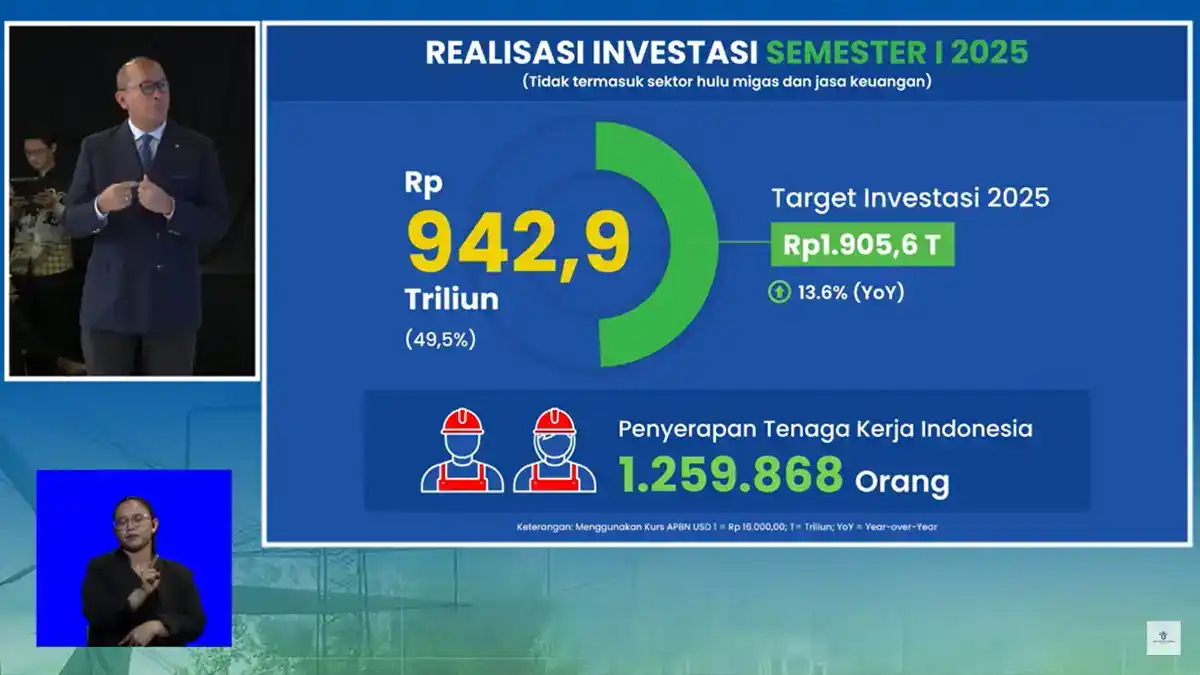

Tumbuh 13,6%, Investasi pada Semester I/2025 Capai Rp942 Triliun