Memahami Sekilas soal Tarif Efektif, Setelah PPN 12% Berlaku

MULAI 1 Januari 2025, tarif pajak pertambahan nilai (PPN) Indonesia naik dari 11% menjadi 12%. Hal ini sesuai dengan Undang-Undang (UU) Harmonisasi Peraturan Perpajakan (HPP) yang mengubah Pasal 7 UU PPN. Artinya, tarif pajak menurut undang-undang atau statutory tax rate Indonesia untuk PPN adalah 12%.

Namun demikian, pada 31 Desember 2024, pemerintah telah menerbitkan Peraturan Menteri Keuangan (PMK) 131/2024. Pasal 3 PMK 131/2024 memunculkan dasar pengenaan pajak (DPP) berupa nilai lain yang baru, yakni 11/12 dari nilai impor, harga jual, atau penggantian.

DPP nilai lain pada Pasal 3 PMK 131/2024 itu berlaku untuk barang kena pajak (BKP) selain BKP mewah dan jasa kena pajak (JKP) yang selama ini dikenai tarif 11%. Dalam hal ini, meskipun tarif menurut undang-undang sebesar 12%, tarif tarif pajak (PPN) efektif atau effective VAT rate tidak berubah karena tetap 11%.

Adanya DPP berupa nilai lain (Pasal 8A UU PPN) serta PPN besaran tertentu (Pasal 9A UU PPN) pada akhirnya membuat tarif efektif yang melekat pada BKP dan JKP tidak sama dengan tarif menurut undang-undang. Pembahasan mengenai tarif efektif ini juga sudah diulas dalam buku Konsep dan Studi Komparasi Pajak Pertambahan Nilai yang diterbitkan DDTC pada 2018.

Dalam buku tersebut disampaikan dalam konteks PPN, tarif efektif adalah tarif standar atas suatu harga yang didalamnya sudah termasuk PPN. Jadi, jika penghitungan PPN dengan tarif standar langsung dikalikan dengan dasar pengenaan pajak (DPP) PPN maka untuk tarif efektif penghitungan PPN dilakukan dengan rumus tertentu (Darussalam, Septriadi, dan Dhora, 2018).

Merujuk pada IBFD International Tax Glossary (2015), tarif pajak efektif adalah tarif yang menunjukkan beban pajak aktual yang ditanggung wajib pajak. Tarif ini tidak hanya memperhitungkan tarif berdasarkan undang-undang, tetapi juga aspek lain dalam menentukan besarnya pajak yang dibayarkan.

Contoh. A membeli sepeda seharga Rp1.000.000. Penghitungan PPN yang dibayar untuk 2024 (tarif PPN 11%) adalah 11% dikali harga jual sepeda (sebagai DPP). Nilainya adalah 11% X Rp1.000.000 = Rp110.000. Namun, untuk pembelian pada 2025 (tarif PPN 12%) adalah 12% dikali 11/12 dari harga jual sepeda (sebagai DPP). Nilainya adalah 12% X 11/12 X Rp1.000.000 = Rp110.000.

Dari kedua penghitungan tersebut, meskipun tarif menurut undang-undang berbeda, tarif pajak efektifnya sama. Nilai beban PPN (tarif efektif) itu sama karena ada perbedaan DPP yang dikalikan dengan statutory tax rate. Dalam konteks ketentuan yang dipakai dalam PMK 131/2024, pemerintah menggunakan DPP berupa nilai lain (Pasal 8A UU PPN).

Sesuai dengan Pasal 16G UU PPN, menteri keuangan memang diberikan kewenangan untuk mengatur lebih lanjut mengenai nilai lain tersebut. Namun, dalam Penjelasan Pasal 16G UU PPN sejatinya disebutkan bahwa DPP berupa nilai lain diberlakukan untuk menjamin kepastian hukum dalam hal harga jual, nilai penggantian, nilai impor, dan nilai ekspor sebagai DPP sukar diterapkan. Artinya, bersifat khusus.

Terlepas dari itu, kembali lagi, tarif PPN menurut undang-undang di Indonesia saat ini adalah 12%. Meski pada akhirnya berlaku untuk mayoritas barang dan jasa, tarif 11% yang ada muncul dari penggunaan DPP berupa nilai lain (tarif efektif). Tentu saja tarif tersebut akan berbeda lagi untuk barang dan jasa yang selama ini sudah diatur dengan skema DPP berupa nilai lain atau PPN besaran tertentu (yang juga dikecualikan dari skema dalam PMK 131/2024). (kaw)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

berita pilihan

Sri Mulyani: Kesepakatan Tarif AS Jadi Momentum Percepat Deregulasi

Marketplace Jadi Pemungut Pajak, idEA: Harga Barang Berpotensi Naik

Bisakah Bikin Nota Retur untuk Faktur Uang Muka? Ini Kata Kring Pajak

Tunggakan PBB Jadi Sorotan BPK, Bupati Minta Data Segera ‘Dirapikan’

Sri Mulyani Beberkan Alasannya Tunjuk Marketplace sebagai Pemungut PPh

Indonesia Komitmen Impor Minyak AS, Bahlil: Harga Harus Kompetitif

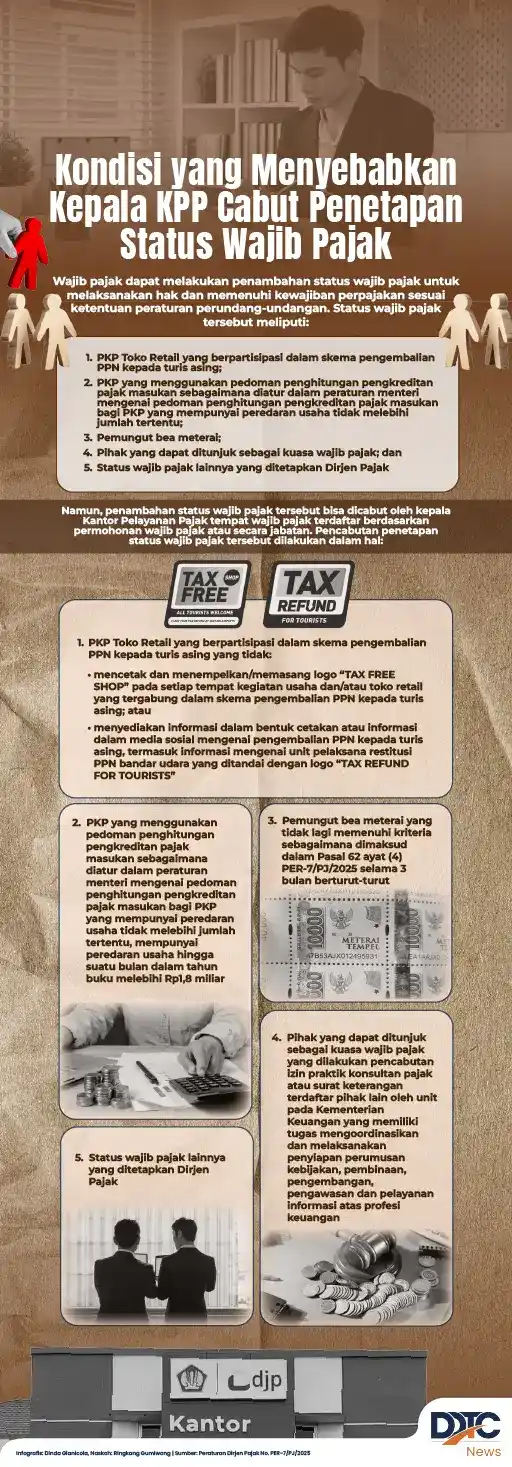

Kondisi yang Menyebabkan KPP Cabut Penetapan Status Wajib Pajak

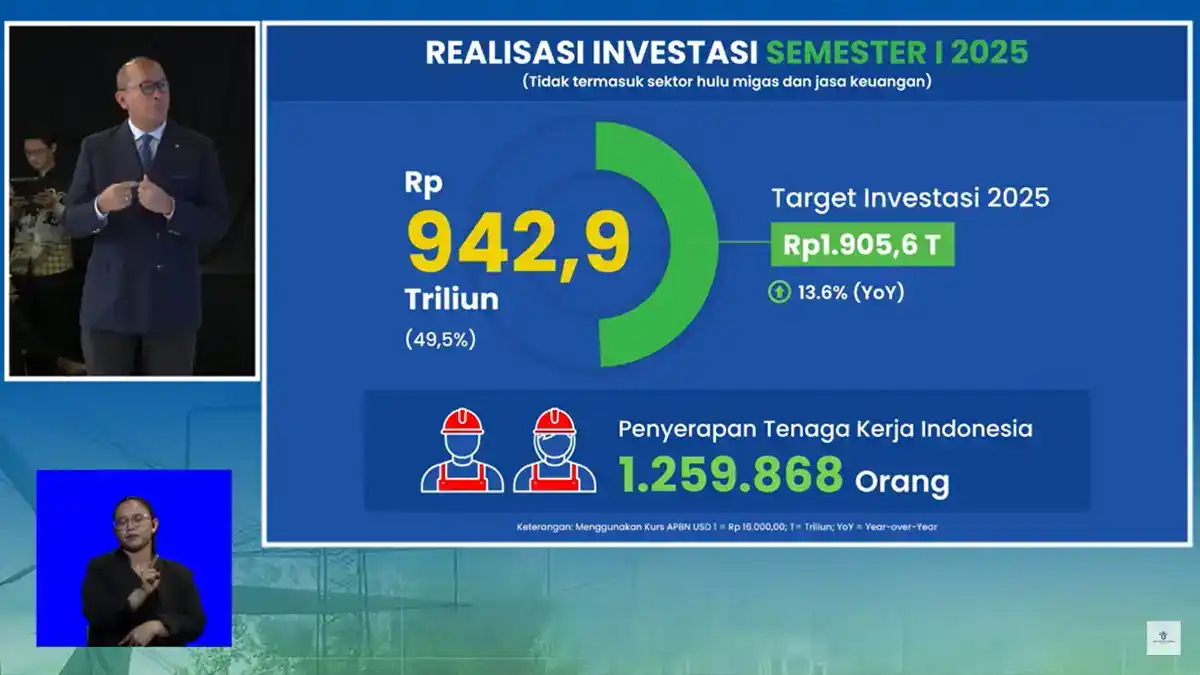

Tumbuh 13,6%, Investasi pada Semester I/2025 Capai Rp942 Triliun

Koperasi Merah Putih Pinjam Dana, Menkeu: Bank Harus Periksa Kelayakan

Adrian Polo

Eric Jamipitra