Terdampak Tarif 12%, Apa Itu PPN dengan Besaran Tertentu?

BERSAMAAN dengan kenaikan tarif pajak pertambahan nilai (PPN) umum dari 11% menjadi 12% sesuai dengan amanat Undang-Undang (UU) No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP), pemerintah menerbitkan Peraturan Menteri Keuangan (PMK) No. 131 Tahun 2024. PMK ini juga mulai berlaku pada 1 Januari 2025.

Secara umum, Pasal 2 PMK 131/2024 menegaskan tarif menurut undang-undang (statutory tax rate) sebesar 12% yang langsung dikalikan dengan harga jual atau nilai impor (sebagai dasar pengenaan pajak atau DPP) hanya berlaku untuk barang kena pajak (BKP) tergolong mewah. Patokan BKP tergolong mewah itu adalah BKP yang dikenai pajak penjualan atas barang mewah (PPnBM).

Kemudian, Pasal 3 PMK 131/2024 secara umum mengamanatkan bahwa PPN untuk BKP selain BKP tergolong mewah serta jasa kena pajak (JKP) dihitung dengan DPP nilai lain berupa 11/12 dari nilai impor, harga jual, atau penggantian. Skemanya menjadi 12% dikali 11/12. Dengan demikian, tarif efektif PPN menjadi 11%. Simak ‘Memahami Sekilas soal Tarif Efektif, Setelah PPN 12% Berlaku’.

Kendati demikian, Pasal 4 PMK 131/2024 menegaskan bahwa ketentuan Pasal 2 dan Pasal 3 PMK 131/2024 dikecualikan untuk PPN terutang atas BKP dan/atau JKP dengan DPP berupa nilai lain dan besaran tertentu yang ketentuannya telah diatur dalam peraturan perundang-undangan di bidang perpajakan secara tersendiri. Artinya, tarif yang menjadi pengali ikut naik dari 11% menjadi 12%.

Lantas, sebenarnya apa itu besaran tertentu?

Dilihat dasar hukumnya, penggunaan besaran tertentu dalam perhitungan, pemungutan, dan penyetoran PPN muncul setelah pemerintah dan DPR menyepakati UU HPP. Melalui omnibus law ini, ketentuan PPN besaran tertentu diletakkan dalam Pasal 9A UU PPN. Ketentuan penggunaan besaran tertentu pun telah diatur lebih lanjut dalam Peraturan Pemerintah (PP) No. 44 Tahun 2022.

Berdasarkan pada Pasal 15 ayat (2) PP 44/2022, besaran tertentu adalah hasil perkalian formula tertentu dengan tarif PPN yang berlaku dikalikan dengan DPP berupa harga jual, penggantian, atau nilai tertentu.

Merujuk Pasal 9A UU PPN s.t.d.t.d UU HPP dan Pasal 15 ayat (1) PP 44/2022, terdapat 3 golongan pengusaha kena pajak (PKP) yang dapat menggunakan besaran tertentu.

- PKP yang mempunyai peredaran usaha dalam 1 tahun buku tidak melebihi jumlah tertentu.

- PKP yang yang melakukan kegiatan usaha tertentu antara lain yang:

- mengalami kesulitan dalam mengadministrasikan pajak masukan;

- melakukan transaksi melalui pihak ketiga, baik penyerahan BKP dan/atau JKP maupun pembayarannya; atau

- memiliki kompleksitas proses bisnis sehingga pengenaan PPN tidak memungkinkan dilakukan dengan mekanisme normal.

- PKP yang melakukan penyerahan BKP tertentu dan/atau JKP tertentu. Adapun yang dimaksud dengan ‘BKP tertentu dan/atau JKP tertentu’ adalah:

- BKP dan/atau JKP yang dikenai PPN dalam rangka perluasan basis pajak; dan

- BKP yang dibutuhkan oleh masyarakat banyak.

PKP yang termasuk dalam ketiga golongan tersebut dapat memungut dan menyetorkan PPN yang terutang atas penyerahan BKP dan/atau JKP dengan besaran tertentu. Namun, PKP yang menggunakan besaran tertentu tidak dapat mengkreditkan pajak masukannya

Hal tersebut sebagaimana diatur dalam Pasal 9A ayat (2) UU PPN s.t.d.t.d UU HPP dan telah ditegaskan dalam Pasal 15 ayat (3) PP 44/2022. Pasal tersebut menyatakan sebagai berikut:

“Pajak masukan atas perolehan BKP dan/atau JKP, impor BKP, serta pemanfaatan BKP tidak berwujud dan/atau pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean, yang berhubungan dengan penyerahan oleh PKP sebagaimana dimaksud pada ayat (1) tidak dapat dikreditkan.”

Merujuk Penjelasan Pasal 15 ayat (3) PP 44/2022, alasan pajak masukan tersebut tidak dapat dikreditkan karena pada prinsipnya telah diperhitungkan atau dianggap telah dikreditkan dalam penghitungan pajak keluaran dengan menggunakan besaran tertentu.

Sementara itu, bagi PKP pembeli atau penerima jasa, yang seharusnya sudah membayar PPN dengan besaran tertentu, tetap dapat mengkreditkan pajak masukan sepanjang memenuhi ketentuan pengkreditan pajak masukan.

Berdasarkan pada Lampiran PER-03/PJ/2022, faktur pajak untuk penyerahan BKP dan/atau JKP yang PPN-nya dipungut dengan besaran tertentu dibuat dengan kode transaksi 05.

Pengaturan besaran tertentu ini dimaksudkan untuk memberikan kemudahan dan penyederhanaan administrasi perpajakan serta rasa keadilan. Adapun hingga saat tulisan ini disusun. terdapat sejumlah penyerahan BKP/JKP yang PPN-nya dihitung dan dipungut menggunakan mekanisme besaran tertentu.

Dari tabel tersebut dapat terlihat nilai besaran tertentu yang digunakan untuk pengali DPP juga mengalami kenaikan (kecuali yang 0%), ketika tarif PPN menurut undang-undang naik dari 11% menjadi 12% mulai 1 Januari 2025. Terlebih, penyerahan BKP dan JKP kelompok tersebut masuk Pasal 4 PMK 131/2024, yakni dikecualikan dari ketentuan Pasal 2 dan Pasal 3 PMK 131/2024. Simak pula ‘Cari Tahu soal Apa itu DPP Nilai Lain, Setelah PPN 12%’.

Adanya DPP berupa nilai lain (Pasal 8A UU PPN) serta PPN besaran tertentu (Pasal 9A UU PPN) pada akhirnya membuat tarif efektif yang melekat pada BKP dan JKP tidak sama dengan tarif menurut undang-undang. Pembahasan mengenai tarif efektif ini juga sudah diulas dalam buku Konsep dan Studi Komparasi Pajak Pertambahan Nilai yang diterbitkan DDTC pada 2018. (kaw)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

berita pilihan

Sri Mulyani: Kesepakatan Tarif AS Jadi Momentum Percepat Deregulasi

Marketplace Jadi Pemungut Pajak, idEA: Harga Barang Berpotensi Naik

Bisakah Bikin Nota Retur untuk Faktur Uang Muka? Ini Kata Kring Pajak

Tunggakan PBB Jadi Sorotan BPK, Bupati Minta Data Segera ‘Dirapikan’

Sri Mulyani Beberkan Alasannya Tunjuk Marketplace sebagai Pemungut PPh

Indonesia Komitmen Impor Minyak AS, Bahlil: Harga Harus Kompetitif

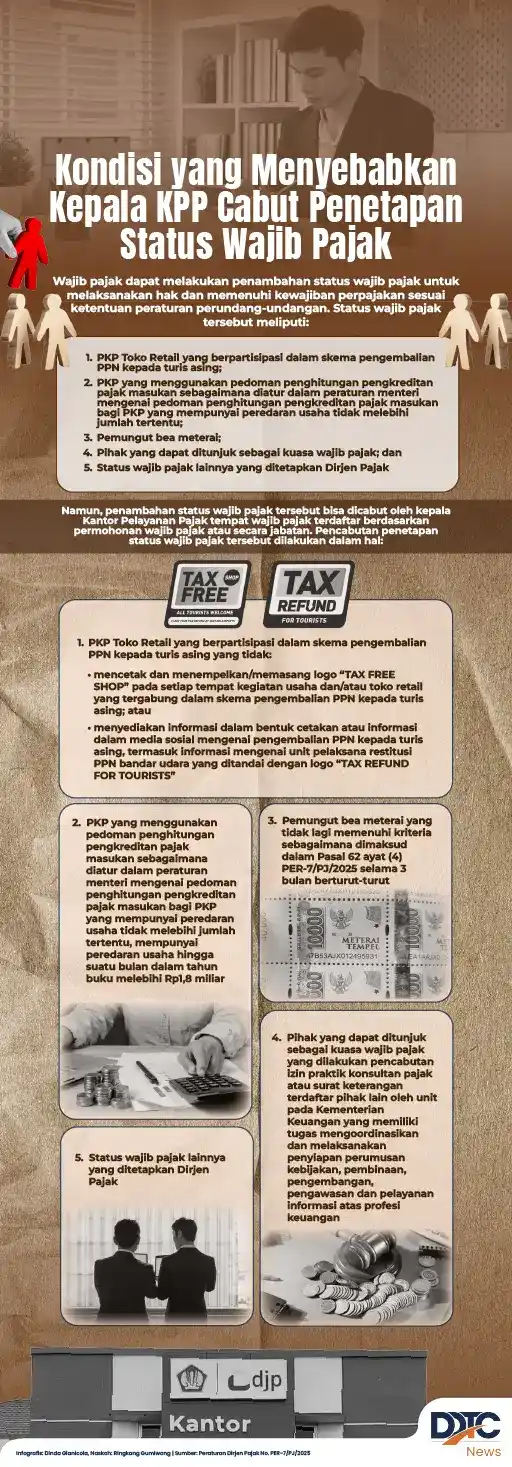

Kondisi yang Menyebabkan KPP Cabut Penetapan Status Wajib Pajak

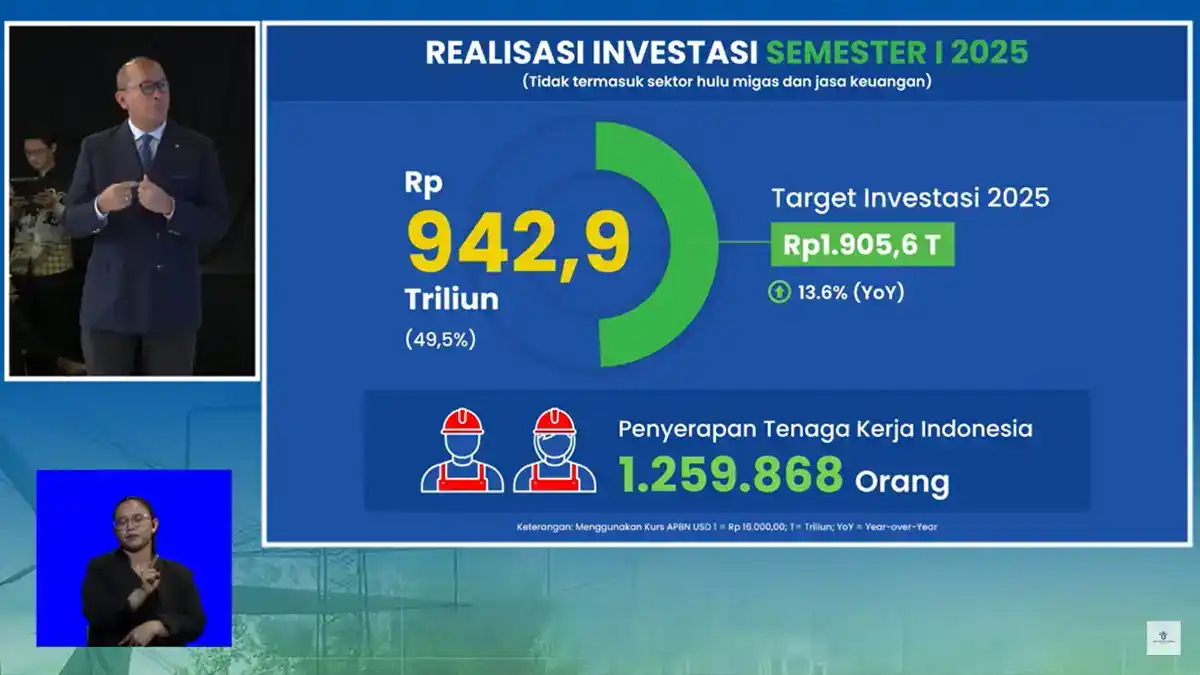

Tumbuh 13,6%, Investasi pada Semester I/2025 Capai Rp942 Triliun

Koperasi Merah Putih Pinjam Dana, Menkeu: Bank Harus Periksa Kelayakan