Perusahaan Multinasional Perlu Ikuti Perkembangan Sistem Pajak Global

Founder DDTC Darussalam saat membuka DDTC Breakfast Talk sesi kedua, Kamis (7/12/2023). Breakfast Talk kali ini mengangkat tema Bersiap Antisipasi Two-Pillar Solution.

JAKARTA, DDTCNews - Perusahaan multinasional yang beroperasi di Indonesia perlu sigap dalam mengikuti perkembangan sistem pajak internasional. Pasalnya, sistem pajak internasional yang kini berlaku sejatinya disusun berdasarkan kesepakatan era 1920-an.

Di sisi lain, perkembangan model bisnis dan globalisasi membuat ketentuan yang berlaku tidak dapat lagi mengakomodasi pemajakan internasional atas kegiatan ekonomi lintas yurisdiksi yang makin terdigitalisasi.

Kelemahan tersebut pada akhirnya memunculkan celah penghindaran pajak terutama bagi perusahaan multinasional. Untuk itu, OECD dan negara anggota OECD/G-20 Inclusive Framework (IF) menginisiasi Solusi 2 Pilar (Two-Pillar Solution) yang akan mengubah tatanan pajak internasional.

"Adanya digitalisasi membuat perusahaan multinasional tidak lagi perlu hadir secara fisik. Kalau diterapkan hukum zaman dulu, negara sumber tidak bisa dapat pajak. Karena negara sumber hanya bisa mengenakan pajak berdasarkan kehadiran fisik," jelas Darussalam dalam acara DDTC Breakfast Talk dengan tema Bersiap Antisipasi Two-Pilar Solution, Kamis (7/12/2023)

Pilar 1, sambung Darussalam, merupakan usulan solusi yang berupaya menjamin hak pemajakan dan basis pajak yang lebih adil. Hal tersebut dilakukan dengan suatu skema yang membuat negara sumber mendapatkan 25% residual profit dari perusahaan multinasional.

Sementara itu, Pilar 2 bertujuan untuk memastikan bahwa perusahaan multinasional membayar pajak dengan tarif minimum global sebesar 15%. Apabila Pilar 2 berlaku maka suatu yurisdiksi memiliki hak untuk mengenakan top-up tax atas laba perusahaan multinasional yang kurang dipajaki.

Darussalam juga menyampaikan adanya dampak penerapan Two-Pillar Solution terhadap insentif pajak yang diberikan pemerintah. Untuk itu, Darussalam menyebut penting bagi penerima insentif pajak agar memahami dampak dari penerapan Two-Pillar Solution.

"Kita berprofesi di bidang pajak, konsekuensinya kita harus siap update diri. Kebijakan pajak itu dinamis. Ilmu pajak yang dikuasai dulu, hari ini bisa jadi sudah tidak dipakai. Hari ini merasa sudah ahli soal pajak, tahun depan bisa jadi tidak ahli. Apalagi kalau Anda tidak hadir di sini hari ini," kata Darussalam di hadapan tamu undangan yang hadir secara eksklusif di DDTC Breakfast Talk sesi kedua.

Agenda yang digelar secara eksklusif ini menghadirkan 4 profesional DDTC. Keempat professional tersebut adalah Director of DDTC Fiscal Research & Advisory (FRA) B.Bawono Kristiaji, Manager of DDTC Consulting Riyhan Juli Asyir, DDTC Tax Expert of CEO Office Atika Ritmelina, dan Specialist of DDTC FRA Hamida Amri Safarina. (sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Faktur Penjualan sebagai e-Faktur, Asalkan …

Apa Karakteristik Transaksi Jasa Intragrup Bernilai Tambah Rendah?

Mitigasi Koreksi Transfer Pricing, Pahami soal Harga Jasa Intragrup

Menakar Sistem Perpajakan yang Berkeadilan Gender

berita pilihan

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Pikat Investor, Sistem Baru untuk Kedatangan Internasional Diuji Coba

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

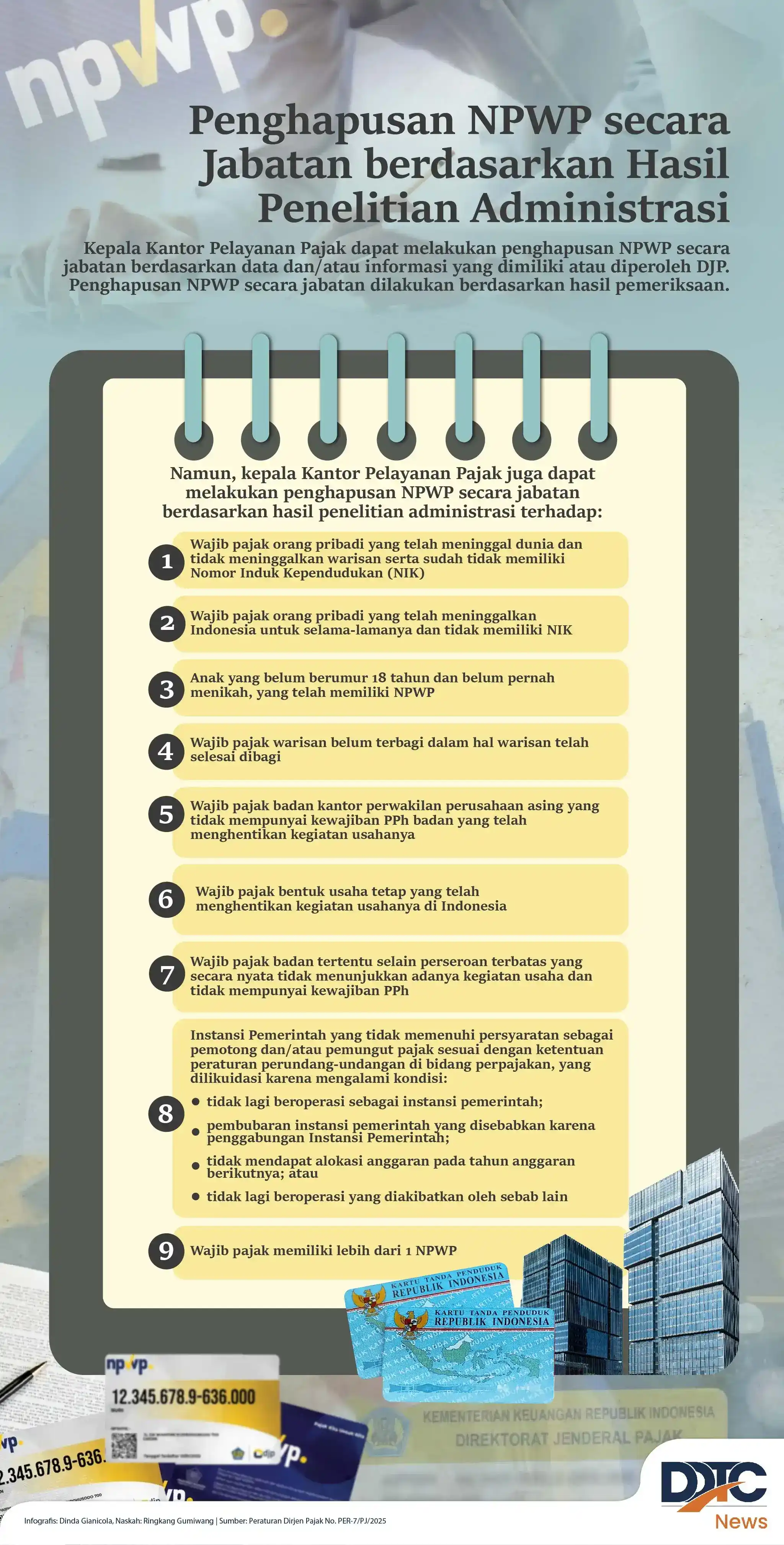

Hapus NPWP secara Jabatan berdasarkan Hasil Penelitian Administrasi

Lebih Bayar Bisa Dipakai untuk Lunasi Utang Pajak atas Nama WP Lain