Teknologi Bukan ‘Obat Cepat’ Kebijakan dan Administrasi Pajak

PERKEMBANGAN teknologi dan ilmu pengetahuan telah banyak membawa perubahan dalam setiap aspek kehidupan masyarakat, tak terkecuali dalam bidang pajak.

Berangkat dari situasi tersebut, buku berisi 212 halaman berjudul Science, Technology and Taxation hadir untuk mengupas pola serta konsekuensi yang timbul saat pajak, baik dari sisi kebijakan maupun administrasi, berinteraksi dengan teknologi dan sains.

Adapun editor buku ini, Robert F. van Brederode, merupakan seorang pengacara pajak dengan spesialisasi pada area pajak pertambahan nilai (PPN) dan pajak transaksi lainnya. Dia telah berkiprah sekitar 26 tahun pada bidang pajak.

Buku yang berisi kumpulan tulisan dari banyak penulis ini dimulai dengan pembahasan tentang interaksi antara metode ilmiah dan kebijakan pajak. Penulis mengulas penggunaan metode ilmiah empirical legal studies (ELS) dalam pengujian dan evaluasi kebijakan pajak.

Kemudian, ada pula bahasan tentang statistical sampling yang digunakan saat audit untuk menguji kepatuhan pajak. Hal ini merupakan hasil interaksi antara teknologi, sains, dan pajak. Adanya perkembangan teknologi mendukung terciptanya metode sampling audit pajak yang canggih.

Setelah dibuka dengan penggunaan beberapa metode ilmiah pada bidang pajak, salah satu bahasan yang menarik dalam buku ini terkait dengan interaksi antara teknologi dan pajak. Aspek perpajakan dibahas, baik dari sisi administrasi maupun desain kebijakan pajak. Penulis banyak membahas tentang administrasi pajak karena dinilai krusial, khususnya di negara berkembang.

Selanjutnya, bahasan tersebut terangkum dalam 4 poin konklusi. Pertama, perkembangan teknologi bukanlah sebuah magic bullets atau obat yang cepat untuk memperbaiki, baik kebijakan ataupun administrasi pajak, di negara berkembang.

Teknologi telah berkembang secara signifikan selama 40 tahun ke belakang. Namun, negara berkembang masih memiliki permasalahan terkait realisasi penerimaan pajak yang rendah dan tingginya tingkat ketidakpatuhan pajak.

Tantangan untuk mendesain dan mengimplementasikan rezim pajak yang efektif tidak hanya dapat terselesaikan dengan adanya instrumen administrasi perpajakan yang lebih baik. Namun, perlu adanya perubahan yang substansial pada lingkungan institusi pajak itu sendiri.

Kedua, inovasi teknologi membuat rekonstruksi kebijakan dan administrasi perpajakan di negara berkembang menjadi esensial untuk dilakukan. Adanya inovasi teknologi akan membawa banyak perubahan kepada cara individu dan perusahaan beroperasi dalam perekonomian.

Perubahan yang disebabkan adanya inovasi teknologi ini tidak hanya menghadirkan kemudahan, tetapi juga tantangan bagi otoritas pajak. Seperti halnya tantangan menyusun kebijakan untuk memilih tipe pajak yang potensial dan mendesain instrumen pajak.

Ketiga, keuntungan potensial dari adanya perkembangan teknologi lebih besar di negara berkembang dibandingkan dengan negara maju. Konklusi ini didasarkan pada kondisi negara berkembang yang mempunyai level ketidakpatuhan tinggi.

Peningkatan kapasitas otoritas pajak dalam pengawasan karena teknologi akan menciptakan manfaat yang substansial. Perkembangan teknologi dapat menurunkan risiko keterlambatan pembayaran pajak, biaya kepatuhan, serta biaya lainnya yang lebih tinggi di negara berkembang.

Keempat, biaya penggunaan teknologi yang canggih di negara berkembang diproyeksi lebih besar dibandingkan dengan di negara maju. Contohnya karena aspek privasi data. Beberapa negara berkembang gagal meminimalisasi kerugian sebab tidak efektif dalam mencegah penyalahgunaan informasi.

Kendati demikian, penulis menyatakan 4 konklusi di atas tidak dapat sepenuhnya digeneralisasi untuk semua kondisi. Terdapat negara berkembang yang persentase perkembangan ekonomi akibat teknologinya tinggi. Akan tetapi, ada juga yang perkembangannya stagnan, bahkan menurun.

Kepatuhan Pajak

Melihat kondisi tersebut, penulis menyusun 3 observasi lanjutan. Pertama, dampak perubahan ekonomi akibat teknologi di negara berkembang dengan pendapatan tinggi. Kedua, perkembangan teknologi dalam peningkatan kepatuhan pajak. Ketiga, penggunaan teknologi sebagai akibat dari meningkatnya tingkat pengawasan pemerintah terhadap aktivitas individu dan bisnis.

Lebih lanjut, pembahasan berkembang tidak hanya pada interaksi sains, teknologi, dan administrasi pajak, tetapi juga mengenai implementasi dan efektivitasnya terhadap kepatuhan pajak.

Saat mengulas perkembangan teknologi di Amerika Serikat, penulis mengingatkan bahwa evolusi teknologi dan informasi yang sangat cepat diibaratkan bagaikan pedang bermata dua.

Pada satu sisi, perkembangan itu menghadirkan peluang besar dengan meningkatkan efisiensi dan efektivitas operasi bisnis, pelayanan kepada wajib pajak, dan penggunaan data serta teknik analisis yang lebih baik dalam menangani isu kepatuhan.

Di sisi lain, muncul tantangan yang signifikan. Ekspektasi instansi pemerintah untuk berkompetisi dengan sektor privat dalam pemanfaatan teknologi dan informasi menjadi makin tinggi. Permasalahan muncul ketika ada banyak tuntutan untuk meningkatkan kapabilitas teknologi meskipun ada penyusutan alokasi anggaran.

Untuk menggambarkan implementasi teknologi dalam mendorong kepatuhan, penulis menguraikan peran penggunaan tax engines. Pembahasan difokuskan pada jenis pajak tidak langsung, khususnya pada PPN dan pajak penjualan atas usaha retail.

Ada pula pemaparan implementasi teknologi berupa automasi pada prosedur pungutan. Sistem automasi ini dilihat akan memainkan peran krusial untuk pelaku bisnis dalam perencanaan pajak dan pemenuhan kewajiban kepatuhan pajak.

Isu-isu yang diangkat dalam buku ini telah secara komprehensif mendemonstrasikan interaksi antara sains, teknologi, dan pajak. Penulis menguraikan konsekuensi interaksi 3 elemen tersebut dengan melihat mulai dari aspek kebijakan, administrasi, sampai implementasinya dalam bidang perpajakan.

Dikemas dengan perspektif yang kaya, termasuk ulasan terkait dengan negara berkembang, buku ini sangat cocok dibaca oleh seluruh pemangku kepentingan pajak di Indonesia.

Praktisi pajak, pembuat kebijakan, otoritas pajak, akademisi dan peneliti pajak, serta wajib pajak atau masyarakat umum yang ingin memahami peran ilmu pengetahuan dan teknologi dalam bidang pajak disarankan membaca buku ini. Tertarik? Silakan kunjungi DDTC Library. (Fauzara/kaw)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Imbau Registrasi Kode Otorisasi, DJP Bakal Email Blast 12,87 Juta WP

KPP Serahkan 1 Mobil Hasil Sitaan Pajak kepada Pemenang Lelang

Fitur Impersonating di Coretax, Fiskus: Agar Lebih Aman dan Rahasia

berita pilihan

NPWP Jadi Syarat Pencairan Pinjaman Bank bagi Kopdes Merah Putih

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Pikat Investor, Sistem Baru untuk Kedatangan Internasional Diuji Coba

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

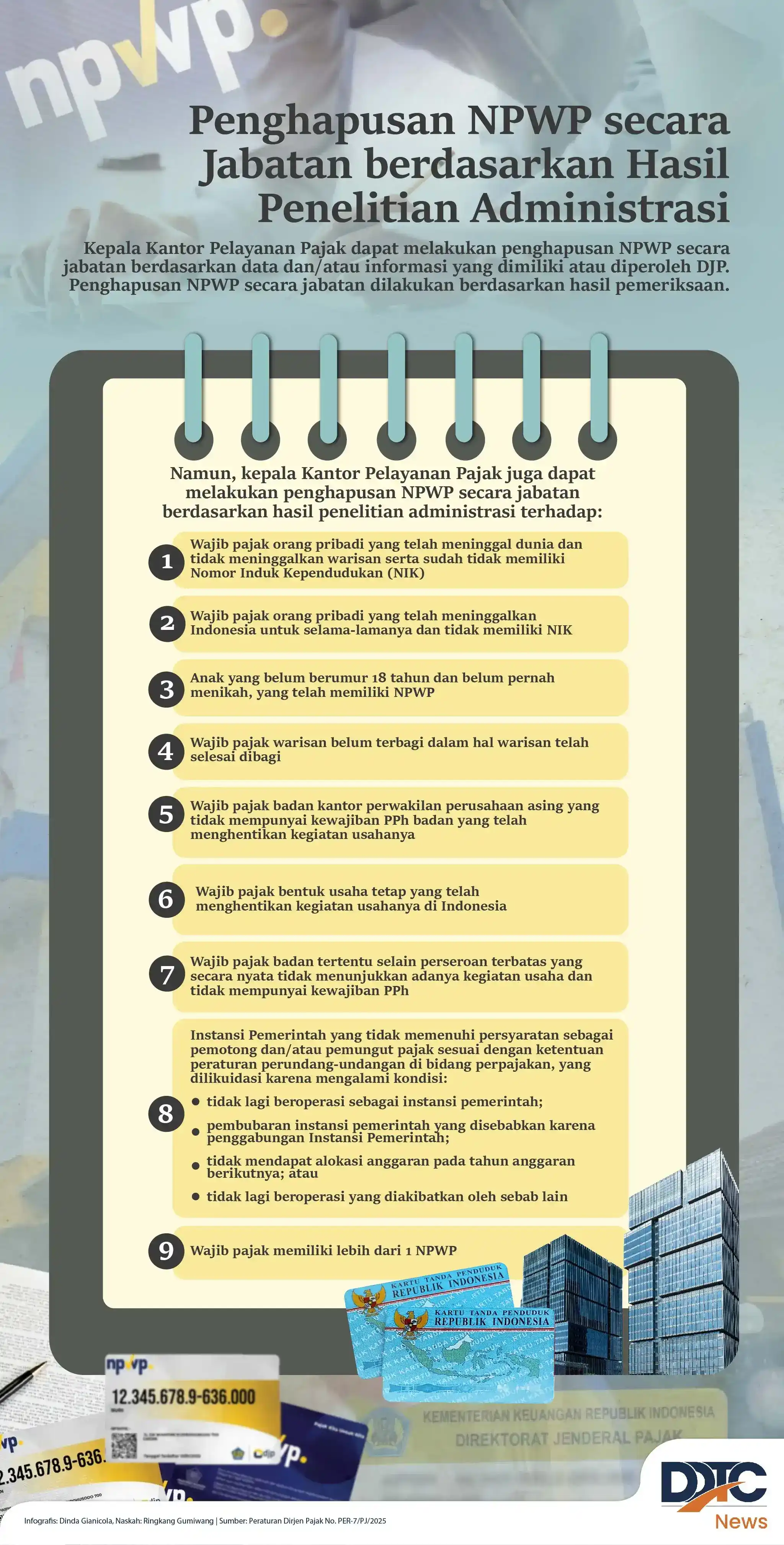

Hapus NPWP secara Jabatan berdasarkan Hasil Penelitian Administrasi

test user 001