Administrasi Mudah, DER Masih Dinilai Efektif Cegah Penghindaran Pajak

Ilustrasi.

JAKARTA, DDTCNews – Perbandingan antara utang dan modal (debt to equity ratio/DER) dinilai masih menjadi metode yang efektif dalam mencegah terjadinya penghindaran pajak dalam penentuan batasan biaya pinjaman.

Hal tersebut tergambar dari hasil survei bersamaan dengan debat DDTCNews periode 24 Juni—19 Juli 2022. Padahal, seperti diberitakan sebelumnya, 73,08% peserta debat setuju adanya perubahan metode penentuan batasan biaya pinjaman yang dapat dibebankan untuk keperluan penghitungan pajak.

Dari 52 pengisi survei, sebanyak 50% masih memilih DER sebagai pendekatan yang lebih efektif dalam mencegah terjadinya penghindaran pajak. Sebanyak 40% responden memilih earning stripping rules (ESR) sebagai metode yang lebih efektif. Sisanya memilih metode lainnya.

Seperti diketahui, ESR merupakan metode yang menggunakan persentase tertentu dari biaya pinjaman dibandingkan dengan pendapatan usaha sebelum dikurangi biaya pinjaman, pajak, depresiasi dan amortisasi.

Kemudian, mayoritas pengisi survei, yakni sekitar 60%, juga memilih DER sebagai pendekatan yang lebih mudah diadministrasikan. Hanya 25% responden yang berpendapat metode ESR lebih mudah diadministrasikan dibandingkan dengan metode lainnya.

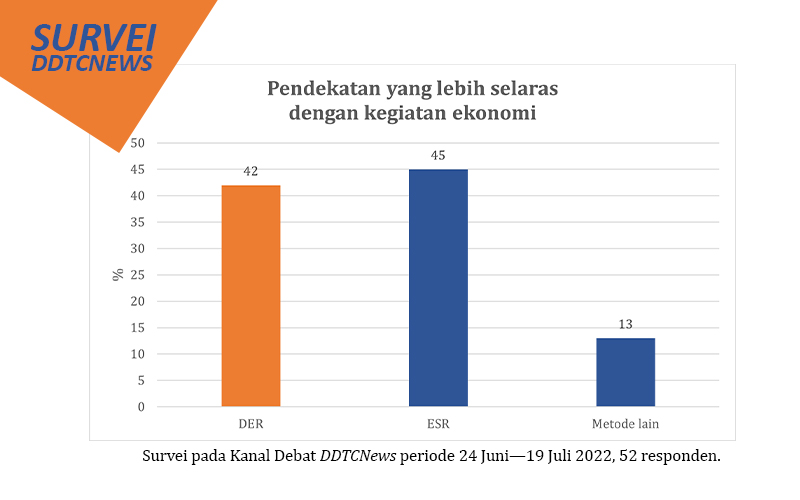

Kendati demikian, sebanyak 45% pengisi survei berpendapat ESR menjadi pendekatan yang lebih selaras dengan kegiatan ekonomi. Sebanyak 42% memilih DER. Sisanya, yakni 13% responden memilih metode lainnya yang sejalan dengan kegiatan ekonomi.

Seperti diketahui, Undang-Undang (UU) Harmonisasi Peraturan Perpajakan (HPP) memperluas kewenangan menteri keuangan dalam menentukan instrumen atau metode pembatasan biaya pinjaman.

Sebelum diubah dengan UU HPP, ketentuan Pasal 18 ayat (1) UU Pajak Penghasilan (PPh) s.t.d.t.d UU Cipta Kerja memuat kewenangan menteri keuangan untuk mengeluarkan keputusan mengenai besarnya perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak.

Sekarang, sesuai dengan perubahan Pasal 18 ayat (1) UU PPh dalam UU HPP, menteri keuangan berwenang mengatur batasan jumlah biaya pinjaman yang dapat dibebankan untuk keperluan penghitungan pajak.

Berdasarkan pada penjelasan ayat tersebut, dalam menentukan batasan jumlah biaya pinjaman yang dapat dibebankan untuk tujuan perpajakan, digunakan metode yang lazim diterapkan di dunia internasional. Salah satu metodenya adalah DER, sesuai yang berlaku saat ini.

Kemudian, terdapat juga metode ESR. Di samping kedua metode tersebut, menteri keuangan juga dapat menggunakan metode lainnya. Namun demikian, UU HPP tidak mengatur secara spesifik tentang metode lainnya yang dapat digunakan. Artinya, menteri keuangan lebih leluasa dalam menentukan metode.

Predi Sinaga berpendapat perubahan metode pembatasan pinjaman masih terlalu dini. Jika tujuan otoritas untuk memitigasi penghindaran pajak, menurut dia, perubahan DER ke ESR juga tidak berdampak signifikan karena masih ada celah penghindaran pada beban operasional.

“Seharusnya yang dilakukan otoritas adalah melakukan evaluasi DER seperti mendefenisikan biaya pinjaman, mengevaluasi sumber dan jenis pinjaman wajib pajak, lalu mengambil tindakan jika terdapat pelanggaran,” ujarnya.

Selain itu, Predi beranggapan metode DER yang relatif mudah akan mengurangi beban administrasi dan lebih mencerminkan komposisi utang itu sendiri. Menurutnya, mayoritas perusahaan domestik sangat bergantung pada utang dalam menjalankan bisnisnya.

“Tentu perubahan sekecil apapun bisa membawa dampak yang sangat besar. Itulah yang perlu menjadi perhatian kita,” imbuh Predi.

Sementara itu, Martua sangat setuju dengan perubahan metode pembatasan biaya pinjaman. Menurutnya, peraturan perpajakan sebelumnya sudah membutuhkan pembaruan untuk lebih relevan dengan keadaan ekonomi sekarang.

“Beberapa metode dianggap lebih relevan dengan keadaan ekonomi sekarang dibandingkan dengan metode DER. Metode DER juga dianggap sebagai manajemen pajak dalam meminimalkan beban pajak karena besarnya perbandingan yang diperbolehkan,” jelasnya.

Kendati demikian, dia meminta adanya perhatian terhadap aspek kepastian hukum dan konsistensi. Dengan demikian, wajib pajak memperoleh kepastian menjalankan usaha dan terhindar dari sengketa pajak dengan fiskus.

Dia juga menyoroti aspek kemudahan wajib pajak dalam memilih jenis pembiayaan. Kemudian, ada aspek kesederhanaan administrasi perpajakan. (kaw)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Istri Lapor SPT Sendiri, Apa Bedanya Pisah Harta dan Memilih Terpisah?

Dokumen PEB Kena Reject karena Kurs Pajak Tak Sesuai, Ini Solusinya

Asyik! Pemda Adakan Pemutihan Pajak dan Undian Berhadiah Umrah

berita pilihan

Permohonan Penetapan Daerah Tertentu Kini Bisa Diajukan via Coretax

Kementerian Komdigi Tegaskan Tidak Serta Merta Kirim Data WNI ke AS

Didanai Pajak, Dapur MBG Akan Rekrut Masyarakat Termiskin Jadi Pegawai

Soal PPN DTP Bekal TNI, Pembetulan SPT Masa Maksimal Februari 2026

Jakarta Beri Diskon Pajak Bahan Bakar hingga 80%, Begini Ketentuannya

Pajak Berisyarat DJP Jadi Finalis Kompetisi Inovasi Pelayanan Publik

Alur Penyampaian Keberatan di Bidang Kepabeanan dan Cukai via CEISA 4.

DJBC Perkuat Pengawasan BKC Ilegal di Pelabuhan dan Perbatasan