Azas Keadilan dalam Pemungutan Pajak Atas Transaksi Perdagangan Online

BELAKANGAN ini cukup ramai pembahasan mengenai rencana pengenaan pajak atas transaksi perdagangan secara online melalui platform-platform digital.

Kebijakan tersebut dianggap kurang tepat momentumnya karena akan dilaksanakan di tengah kondisi masyarakat yang masih sulit, tecermin dari daya beli yang masih tertekan. Masyarakat kemudian menyampaikan protes atas pengenaan pajak yang baru. Pemerintah diminta untuk tidak melulu menjadikan pajak sebagai sumber penerimaan negara.

Lantas, apakah benar pengenaan pajak atas transaksi perdagangan secara online ini merupakan pajak baru?

Pemahaman ini merupakan pemahaman yang keliru dan perlu diluruskan. Kebijakan tersebut sejatinya justru bertujuan untuk menciptakan level playing field yang sama atas transaksi yang dilaksanakan secara offline (konvensional) maupun online.

Maraknya budaya belanja online berlangsung seiring dengan peningkatan penggunaan internet di berbagai aspek kehidupan. 'Budaya baru' itu tentu membutuhkan pembenahan banyak aspek pula di belakangnya.

Laporan Cashing in on the Digital Boom edisi Maret 2025 yang dirilis Mandiri Institute menyajikan data bahwa selama periode 2017-2024 nilai transaksi e-commerce di Indonesia konsisten meningkat setiap tahun. Pada 2024, nilai transaksinya mencapai Rp487 triliun rupiah.

Hasil survei We Are Social pada April 2021 juga mengungkapkan bahwa sebanyak 88,1% pengguna internet di Indonesia memakai layanan e-commerce untuk membeli produk tertentu. Angka ini merupakan yang tertinggi di dunia.

Kemudian, berdasarkan analisis Tabcut.com yang dihimpun Momentum Works, nilai transaksi bruto atau gross merchant value (GMV) di TikTok Shop diproyeksikan mencapai US$32,6 miliar pada 2024. Pasar Indonesia tercatat sebagai penyumbang kedua terbesar bagi TikTok Shop, dengan nilai GMV sekitar US$6,19 miliar atau tumbuh 39% dari tahun sebelumnya (year on year/yoy).

Jika volume transaksi sebesar itu luput dari pengaturan regulasi, implikasinya cukup besar. Sementara transaksi konvensional dibatasi oleh berbagai regulasi, maka lolosnya pengaturan trasaksi online akan menimbulkan ketidakadilan dalam praktik bisnis. Di lain sisi, potensi penerimaan pajak pun menjadi hilang akibat belum ada landasan hukum yang jelas untuk mengenakan pajak atas transaksi online.

Berbicara mengenai ketentuan Pajak Penghasilan (PPh), reformasi undang-undang perpajakan pada 1983 sudah tegas mengatur tentang pemungutan PPh melalui klaster UU PPh.

Penghasilan kemudian didefinisikan sesuai dengan konsep yang dikemukakan oleh Schanz, Haig dan Simon (SHS Concept). Inti dari SHS Concepts mengemukakan The Accretion Theory of Income, yakni penghasilan untuk keperluan perpajakan seharusnya tidak membedakan sumbernya dan tidak menghiraukan pemakaiannya, melainkan lebih menekankan kepada kemampuan ekonomis yang dapat dipakai untuk menguasai barang dan jasa.

Karenanya, seperti yang tercantum dalam UU PPh, penghasilan sebagai dasar pengenaan pajak dimaknai secara luas, dengan nama dalam bentuk apapun, tentunya dalam hal ini termasuk juga penghasilan yang diterima oleh pedagang online.

Secara umum, tarif PPh terbagi menjadi 2, yakni tarif PPh badan sebesar 22% dan tarif PPh orang pribadi yang bersifat progresif, yakni dari 5% sampai dengan 35%, tergantung besarnya penghasilan yang diterimanya selama setahun.

Khusus untuk kelompok wajib pajak tertentu, pemerintah juga menerapkan model presumptive regime untuk perpajakan. Presumptive regime sendiri merupakan suatu bentuk pendekatan pengenaan pajak yang diterapkan dalam ekonomi yang pelakunya masih memiliki keterbatasan kemampuan administrasi dan pembukuan.

Dalam model presumptive regime, PPh dikenakan berdasarkan pada presumsi kondisi tertentu dari wajib pajak. Presumptive regime biasa digunakan terutama di negara di mana mayoritas pembayar pajaknya adalah kelompok yang susah untuk dipajaki (hard to tax), dan sumber daya adminstrasinya yang tidak memadai (Arianty, 2017). Kelompok ini adalah kelompok usaha dengan peredaran bruto selama setahun tidak lebih dari Rp4,8 miliar dalam setahun.

Insentif untuk kelompok usaha tersebut telah dilaksanakan secara bertahap sejak 2013. Melalui Peraturan Pemerintah (PP) 46/2013, kelompok usaha dengan peredaran bruto tidak lebih dari Rp4,8 miliar, dikenakan tarif PPh 1%. Lalu pada Juli 2018, pemerintah memotong tarif tersebut menjadi hanya 0,5%.

Masih dalam rangka menunjukkan keberpihakan kepada pengusaha kecil dan menengah, sejak pengaturan UU 7/2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) diterbitkan, yakni 2021, diberlakukan pengecualian pengenaan pajak bagi pengusaha wajib pajak orang pribadi dengan omzet di bawah Rp500 juta.

Sekecil apapun beban pajak yang harus ditanggung oleh kelompok usaha kecil dan menengah, tentu harus ditegakkan juga kepada seluruh pengusaha dalam kelompok yang sama, tidak terbatas pada media yang digunakan untuk berdagang.

Ketidakhadiran pemerintah mengatur pengenaan pajak bagi sesama pelaku usaha kecil dan menengah yang bertransaksi secara online, menimbulkan ketidakadilan bagi pelaku usaha yang bertransaksi secara konvensional.

Padahal penggunaan platform secara online, telah turut mendisrupsi biaya–biaya operasional seperti biaya sewa tempat, biaya listrik, biaya SDM dan lain-lain yang harus ditanggung pengusaha. Sehingga pada akhirnya kondisi ini akan menurunkan daya saing para pengusaha konvensional.

Jika demikian kondisinya, apakah para pedagang konvensional masih menentang pengenaan pajak atas transaksi online?

*Artikel opini ini merupakan pendapat pribadi penulis, tidak mewakili insititusi.

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Cegah Merchant Kabur, DJP Tunjuk Semua Penyedia Marketplace Pungut PPh

Bersiap, Merchant di Shopee dan Tokopedia Akan Dipungut PPh Pasal 22

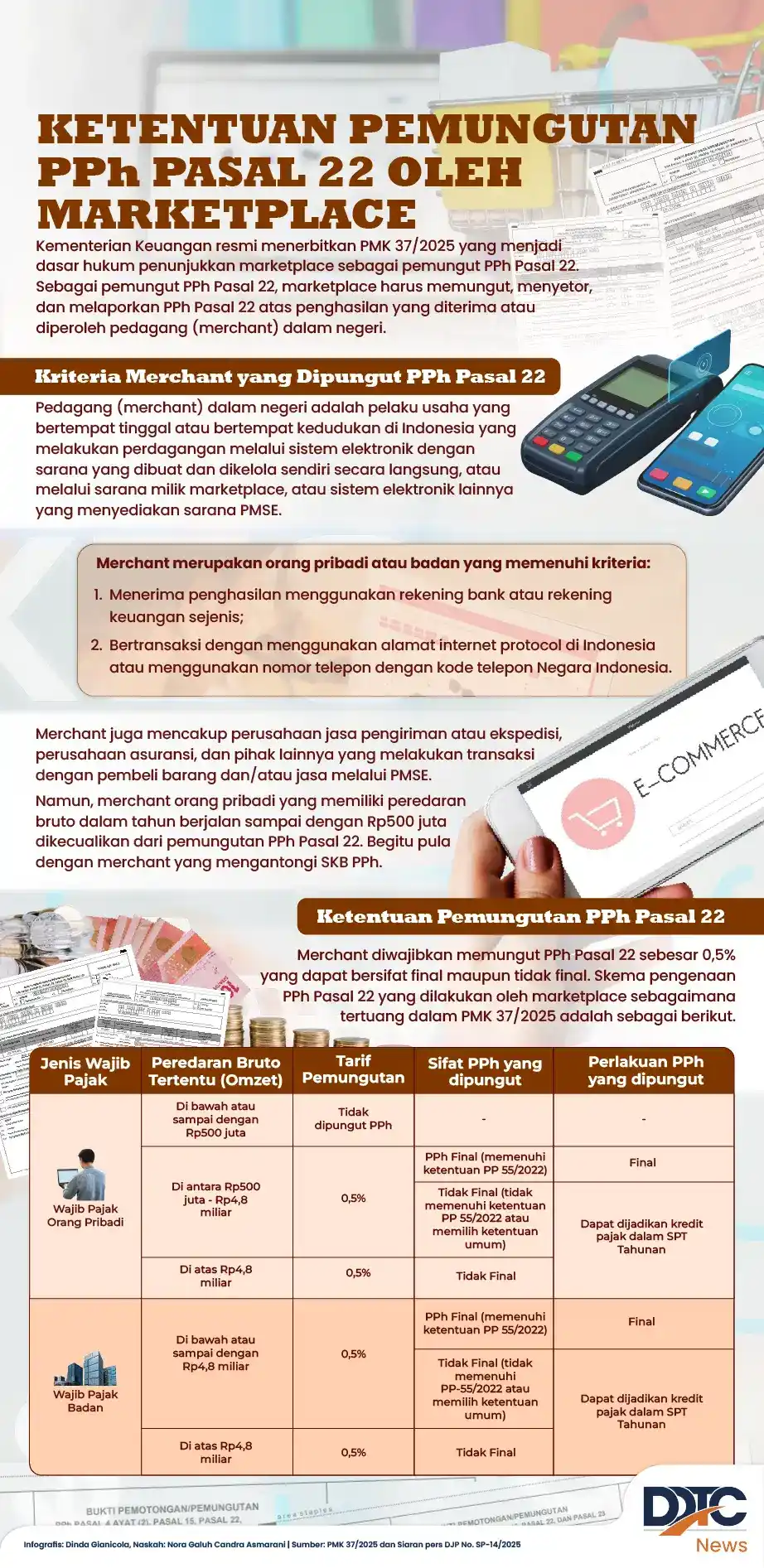

Ketentuan Pemungutan PPh Pasal 22 oleh Penyelenggara Marketplace

DJP Pakai Data dari Marketplace untuk Pengawasan

berita pilihan

DDTC Beri Beasiswa ke STHI Jentera, Mahasiswa dan Praktisi Bisa Ikut

Realisasi PAD Belum 50%, Bapenda Akan Tingkatkan Pengawasan

Marketplace Hanya Pungut PPh 22 0,5%, Sisanya Pedagang Setor Sendiri

Keterangan Uang Muka di Faktur Pajak Keliru, PKP Perlu Bikin Pengganti

Apa Itu Daftar Rencana Objek Audit dalam Kepabeanan dan Cukai?

Jalan Panjang Taxpayers Charter, Simbol Penegakan Hak-Hak Wajib Pajak

Toko Marketplace Kirim Barang Pakai Kurir Sendiri, Ongkir Kena PPh 22?

Belum Disepakati, Thailand Revisi Proposal Negosiasi Tarif dengan AS

DJP Gencarkan Edukasi Pemungutan Pajak ke Marketplace dan Merchant