Bisakah Pajak Masukan Dikreditkan Sebelum WP Dikukuhkan sebagai PKP?

Ilustrasi.

JAKARTA, DDTCNews – Contact center Ditjen Pajak (DJP), Kring Pajak menjelaskan bahwa pajak masukan sebelum wajib pajak dikukuhkan sebagai pengusaha kena pajak (PKP) dapat dikreditkan sebagaimana diatur dalam PMK 81/2024.

Sesuai dengan Pasal 378 ayat (1) PMK 81/2024, pajak masukan sebelum pengusaha dikukuhkan sebagai PKP dapat dikreditkan oleh PKP. Ketentuan ini berlaku untuk masa pajak sebelum tanggal pengukuhan pengusaha sebagai PKP sebagaimana tercantum dalam surat pengukuhan PKP.

“Pajak masukan tersebut diihitung dengan menggunakan pedoman pengkreditan pajak masukan sebesar 80% dari pajak keluaran yang seharusnya dipungut,” kata Kring Pajak di media sosial, Jumat (23/5/2025).

Merujuk pada pasal 378 ayat (3), pajak masukan dikreditkan dengan pajak keluaran yang seharusnya dipungut PKP atas penyerahan BKP dan/atau JKP terhitung sejak pengusaha seharusnya dikukuhkan sebagai PKP sesuai dengan ketentuan perpajakan hingga sebelum dikukuhkan sebagai PKP.

Pedoman pengkreditan pajak masukan diberlakukan untuk masa pajak sebelum pengusaha dikukuhkan sebagai PKP, yang dilakukan melalui: (a) penyampaian SPT Masa PPN; dan/atau (b) penetapan kewajiban PPN melalui pemeriksaan.

SPT Masa PPN yang dimaksud yaitu SPT Masa PPN bagi PKP yang menggunakan pedoman penghitungan pengkreditan pajak masukan.

SPT Masa PPN tersebut disampaikan oleh PKP sejak pengusaha seharusnya dikukuhkan sebagai PKP pada:

- Masa pajak terakhir dalam tahun buku sebelum tahun buku saat pengusaha dikukuhkan sebagai PKP, yang meliputi pajak keluaran atas penyerahan BKP dan/atau JKP untuk periode tahun buku yang bersangkutan; dan/atau

- Masa pajak terakhir sebelum pengusaha dikukuhkan sebagai PKP dalam tahun buku saat pengusaha dikukuhkan sebagai PKP, yang meliputi pajak keluaran atas penyerahan BKP dan/atau JKP sebelum pengusaha dikukuhkan sebagai PKP untuk periode tahun buku yang bersangkutan.

Tambahan informasi, dalam menggunakan pedoman pengkreditan pajak masukan tersebut, PKP tidak dapat menggunakan:

- nilai lain sebagai dasar pengenaan pajak sebagaimana diatur dalam Pasal 8A UU PPN; dan

- besaran tertentu sebagaimana diatur dalam Pasal 9A ayat (1) UU PPN,

untuk menghitung pajak keluaran yang seharusnya dipungut atas penyerahan BKP dan/atau JKP sebagaimana dimaksud pasal 378 ayat (3). (rig)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Kurs Pajak: Melemah dari Dolar AS, Rupiah Menguat Atas Mayoritas Mitra

Piutang Pajak Capai Rp96 Miliar, Pemda Diminta Gencarkan Penagihan

Jadi Pemungut Pajak, Marketplace Harus Setor Informasi Ini ke DJP

Tak Cuma Pedagang, Jasa Logistik di Marketplace Juga Kena PPh Pasal 22

berita pilihan

Puluhan Peserta Ikuti Webinar DDTC Academy soal Rekonsiliasi PPN

Pemilik Kios HP Berskala UMKM Ini Didatangi Petugas Pajak, Ada Apa?

DJP: Marketplace Tak Pungut PPh Pasal 22 dari Pedagang Kartu Perdana

Hadapi Pemeriksaan Pajak, Susun Kertas Kerja Rekonsiliasi PPh dan PPN

Asosiasi Dokter Minta Otoritas Australia Segera Terapkan Sugar Tax

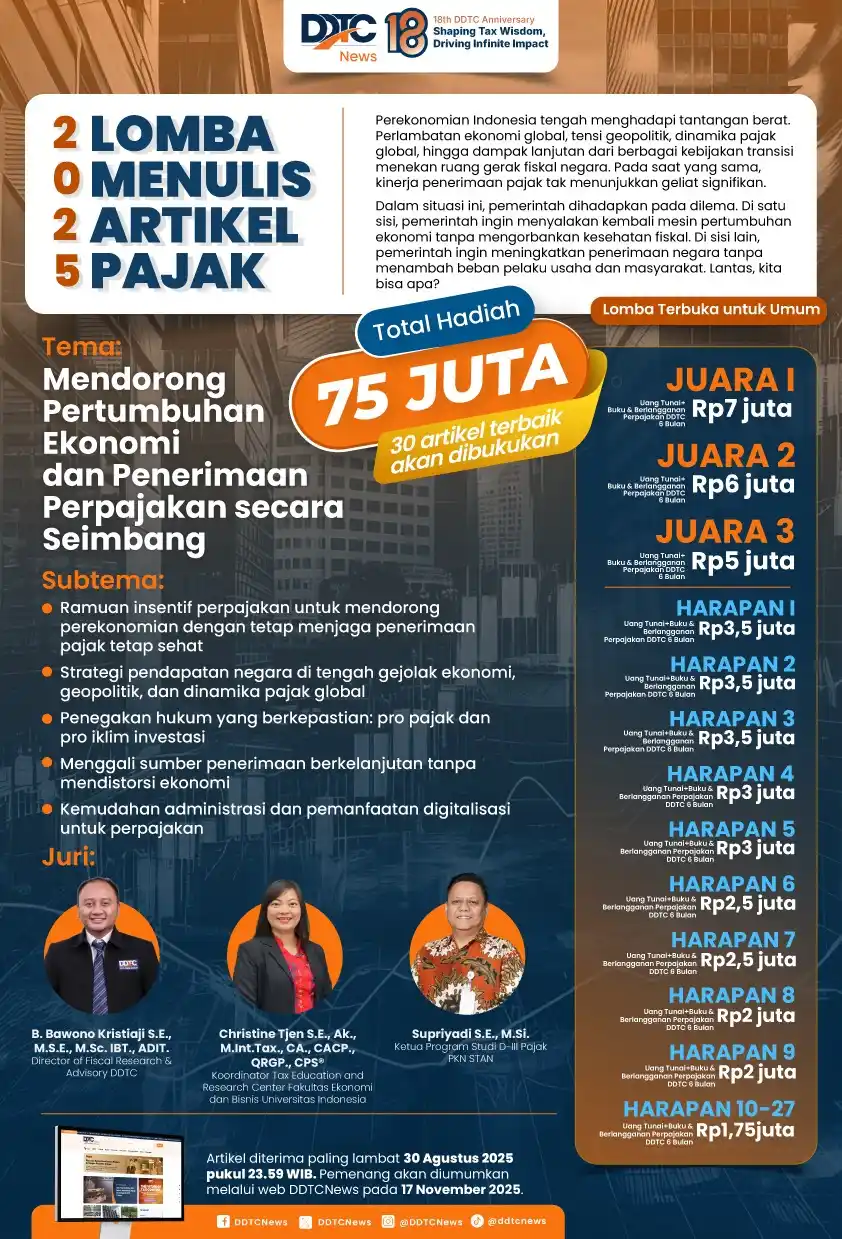

Ikuti! Lomba Menulis Artikel Pajak DDTCNews, Berhadiah Total Rp75 Juta

Trump Kenakan Tarif 19% atas Barang RI, Prabowo: Saya Tetap Nego

Rokok Ilegal dan Downtrading Masih Jadi Tantangan DJBC pada 2026