Simplifikasi Transfer Pricing, OECD Rilis Laporan Terkait Amount B

Ilustrasi. Kantor Pusat OECD di Paris, Prancis.

PARIS, DDTCNews - Organisation for Economic Co-operation and Development (OECD) resmi merilis laporan akhir terkait dengan Amount B Pilar 1.

Melalui Amount B Pilar 1, yurisdiksi-yurisdiksi anggota Inclusive Framework bersepakat untuk menyederhanakan penerapan arm's length principle (ALP) atas aktivitas distribusi dan pemasaran dasar (baseline marketing and distribution activities).

"Dengan dipublikasikannya laporan ini, yurisdiksi dapat memilih untuk menerapkan Amount B Pilar 1 atas transaksi yang tercakup untuk tahun fiskal yang dimulai pada atau setelah 1 Januari 2025," tulis OECD dalam laporannya, Selasa (20/2/2024).

Simplifikasi penerapan ALP sebagaimana dimaksud dalam Amount B Pilar 1 bertujuan untuk mengurangi sengketa transfer pricing, menekan compliance cost, sekaligus memberikan kepastian bagi untuk otoritas pajak maupun untuk wajib pajak.

Amount B Pilar 1 didesain untuk memenuhi kebutuhan yurisdiksi-yurisdiksi berkapasitas rendah (low capacity jurisdictions). Apalagi, sekitar 30% - 70% dari total sengketa transfer pricing di yurisdiksi berkapasitas rendah terkait dengan baseline marketing and distribution activities.

Dengan kehadiran Amount B Pilar 1, yurisdiksi berkapasitas rendah memiliki kesempatan untuk mengimplementasikan aturan yang lebih sederhana guna mengamankan pendapatan negara.

"Yurisdiksi berkapasitas rendah yang selama ini diharapkan dengan keterbatasan sumber daya dan keterbatasan data akan mendapatkan manfaat dari Amount B Pilar 1," tulis OECD dalam keterangan resminya.

OECD menegaskan Amount B Pilar 1 telah disusun dengan mengacu pada prinsip-prinsip umum dalam OECD Transfer Pricing Guidelines. Amount B Pilar 1 juga langsung dimasukkan dalam OECD Transfer Pricing Guidelines sebagai lampiran dari Bab IV.

Setelah merilis laporan mengenai desain dari Amount B Pilar 1, Inclusive Framework akan berunding guna menentukan daftar yurisdiksi berkapasitas rendah. Rencananya, daftar tersebut akan dirilis pada 31 Maret 2024.

Selanjutnya, OECD juga akan menyusun kajian mengenai interaksi antara Amount B dan Amount A Pilar 1. Kajian ini ditargetkan rampung sebelum penandatanganan dan pemberlakuan multilateral convention (MLC) Amount A Pilar 1. (rig)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Imbau Registrasi Kode Otorisasi, DJP Bakal Email Blast 12,87 Juta WP

KPP Serahkan 1 Mobil Hasil Sitaan Pajak kepada Pemenang Lelang

Fitur Impersonating di Coretax, Fiskus: Agar Lebih Aman dan Rahasia

berita pilihan

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Pikat Investor, Sistem Baru untuk Kedatangan Internasional Diuji Coba

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

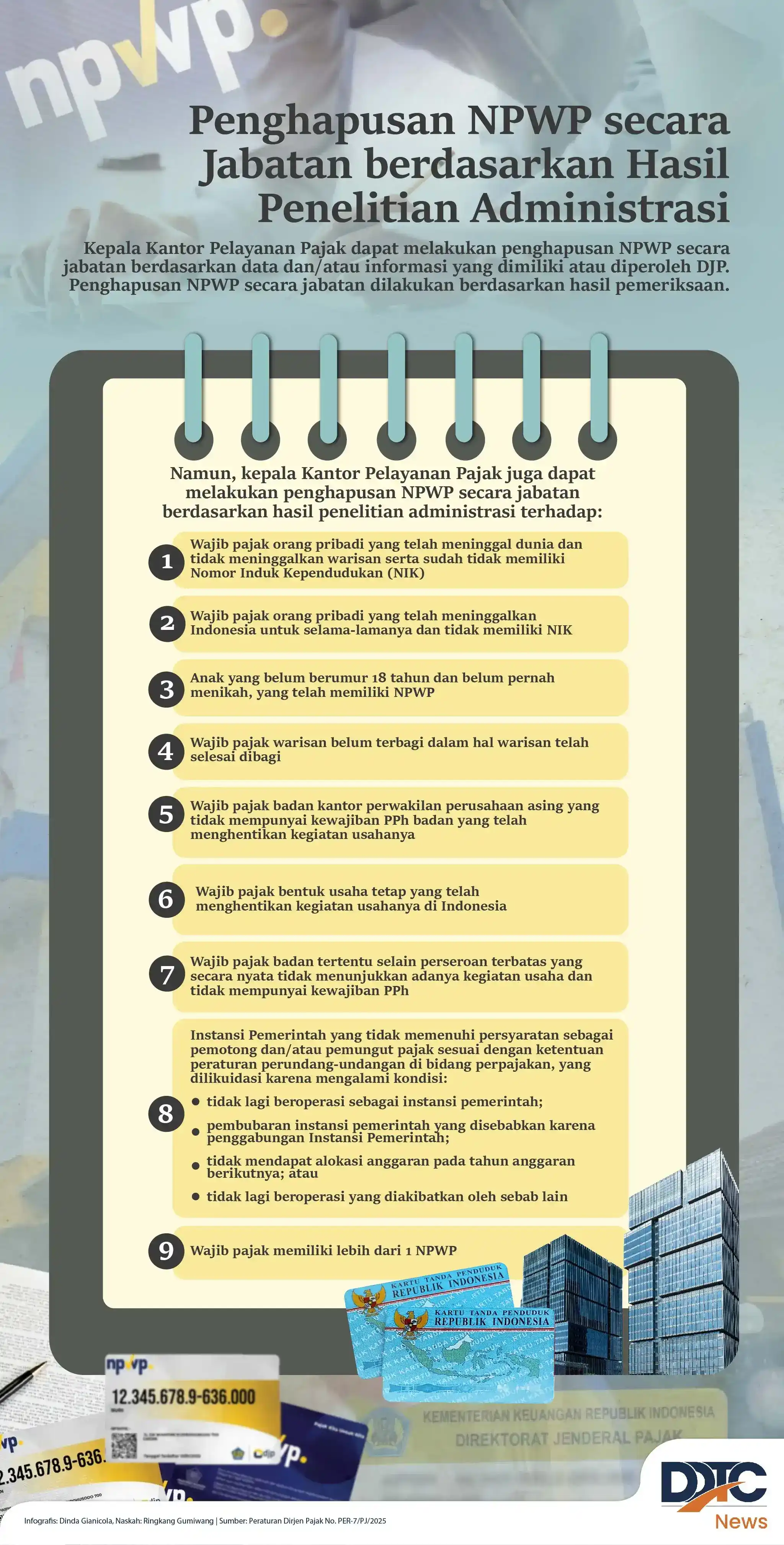

Hapus NPWP secara Jabatan berdasarkan Hasil Penelitian Administrasi

Lebih Bayar Bisa Dipakai untuk Lunasi Utang Pajak atas Nama WP Lain