SPT Era Coretax Standarkan Lampiran Penghitungan Fasilitas Pasal 31E

Tampilan lampiran SPT Tahunan.

JAKARTA, DDTCNews - Peraturan Dirjen Pajak No. PER-11/PJ/2025 turut menstandarkan lampiran SPT Tahunan yang digunakan dalam hal wajib pajak memanfaatkan fasilitas pengurangan tarif PPh badan berdasarkan Pasal 31E UU PPh.

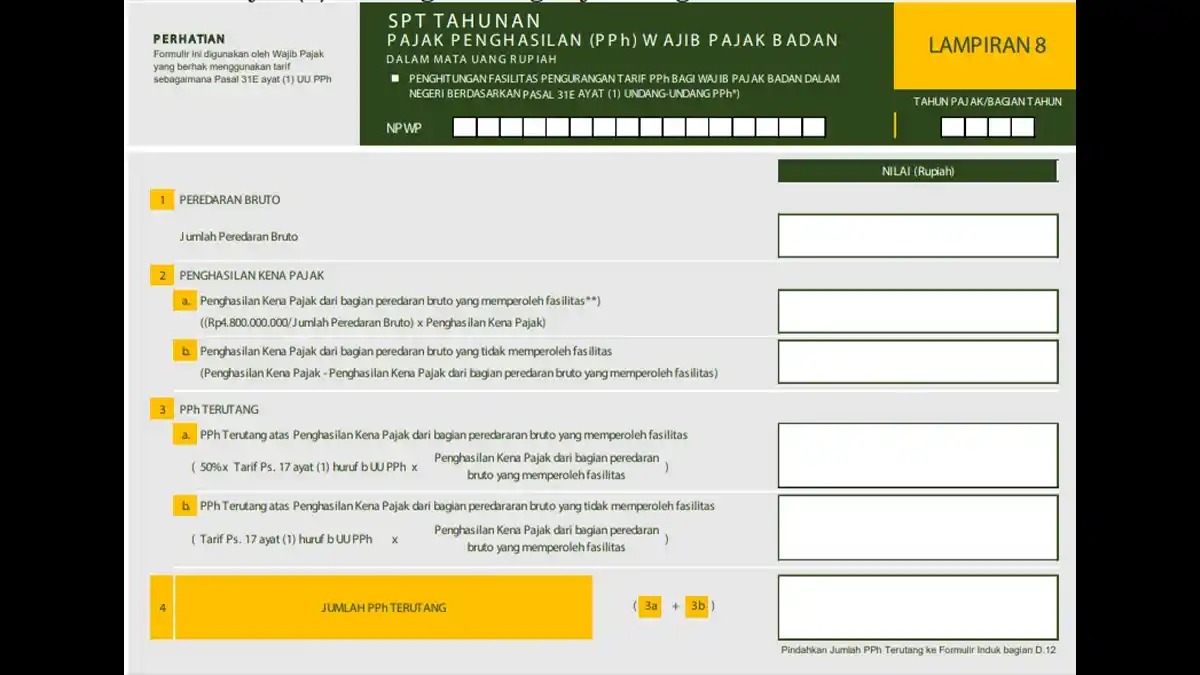

Lampiran SPT Tahunan yang perlu diisi untuk melaporkan penghitungan fasilitas Pasal 31E UU PPh adalah Lampiran 8 - Penghitungan Fasilitas Pengurangan Tarif Pajak Penghasilan bagi Wajib Pajak Badan Dalam Negeri Berdasarkan Pasal 31E Ayat (1) Undang-Undang Pajak Penghasilan.

"Wajib diisi dan disampaikan apabila wajib pajak berhak atas pengurangan tarif PPh berdasarkan Pasal 31E Ayat (1) Undang Undang PPh," bunyi Lampiran PER-11/PJ/2025, dikutip pada Rabu (25/6/2025).

Sebagaimana diatur dalam Pasal 31E UU PPh, pengurangan tarif PPh badan sebesar 50% berlaku bagi wajib pajak badan dalam negeri dengan omzet maksimal Rp50 miliar. Pengurangan tarif berlaku atas penghasilan kena pajak bagian dari omzet sampai dengan Rp4,8 miliar.

Secara umum, terdapat 3 informasi yang perlu dicantumkan dalam Lampiran 8, yakni peredaran bruto, penghasilan kena pajak yang memperoleh dan tidak memperoleh fasilitas, serta PPh terutang.

Angka 1 - Peredaran Bruto pada Lampiran 8 diisi dengan seluruh penghasilan dari kegiatan usaha dan dari luar kegiatan usaha setelah dikurangi retur/pengurangan penjualan/potongan tunai sebelum dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan.

Penghasilan yang dicantumkan dalam Angka 1 - Peredaran Bruto adalah penghasilan yang dikenai PPh final, yang PPh tidak final, dan yang dikecualikan dari objek pajak.

Pada Angka 2 - Penghasilan Kena Pajak, terdapat 2 bagian yang harus diisi, yakni Angka 2 Huruf a - Penghasilan Kena Pajak dari Bagian Peredaran Bruto yang Memperoleh Fasilitas dan Angka 2 Huruf b - Penghasilan Kena Pajak Bagian Peredaran Bruto yang Tidak Memperoleh Fasilitas.

Formula penghasilan kena pajak yang memperoleh fasilitas adalah:

Sebagai informasi, penghasilan kena pajak yang tidak memperoleh fasilitas adalah penghasilan kena pajak setelah dikurangi dengan penghasilan kena pajak yang memperoleh fasilitas.

Pada Angka 3 - PPh Terutang, terdapat 2 bagian yang harus diisi, yakni Angka 3 Huruf a - PPh Terutang Atas Penghasilan Kena Pajak dari Bagian Peredaran Bruto yang Memperoleh Fasilitas dan Angka 3 Huruf b - PPh Terutang atas Penghasilan Kena Pajak dari Bagian Peredaran Bruto yang Tidak Memperoleh Fasilitas.

PPh terutang atas penghasilan kena pajak yang memperoleh fasilitas Pasal 31E UU PPh adalah:

Untuk diperhatikan, PPh terutang atas penghasilan kena pajak yang tidak memperoleh fasilitas adalah tarif PPh badan Pasal 17 ayat (1) huruf b UU PPh (22%) dikalikan dengan penghasilan kena pajak yang tidak memperoleh fasilitas.

Jumlah PPh terutang yang harus dicantumkan dalam Angka 4 - Jumlah PPh Terutang dan dipindah ke SPT induk adalah hasil penambahan dari Angka 3 Huruf a - PPh Terutang Atas Penghasilan Kena Pajak dari Bagian Peredaran Bruto yang Memperoleh Fasilitas dan Angka 3 Huruf b - PPh Terutang atas Penghasilan Kena Pajak dari bagian Peredaran Bruto yang Tidak Memperoleh Fasilitas. (rig)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

DJP Bisa Terbitkan Keputusan Penetapan Angsuran PPh 25, Ini Aturannya

Pembetulan SPT Tahunan di Era Coretax System, Begini Mekanismenya

Pastikan PIC Punya Akses FP Keluaran agar Tak Muncul Notif Eror Ini

Koreksi Fiskal Era Coretax Harus Dilengkapi dengan Kode Khusus

berita pilihan

Kemenko Perekonomian Minta Swasta dan UMKM Terlibat di Program MBG

Penyerahan Kacang Hijau Kena PPN? Kring Pajak Jelaskan Aturannya

Ada Salah Tulis pada Surat dari KPP, WP Bisa Ajukan Ulang via Coretax

Pembetulan SPT Masa PPh 21 atau Unifikasi Bikin LB, Ini Implikasinya

E-Seal Dipakai untuk Pengangkutan Barang Impor-Ekspor, Ini Kata DJBC

Imbau Pemda, Bappenas: Perencanaan Daerah Harus Selaras dengan Pusat

Optimalkan PAD, Gebyar Diskon Pajak Kendaraan Bermotor Digelar

Dialog Soal PTKP Jangan Sebatas Naik-Tidaknya, Tapi Juga Skema Ideal

Melihat Kembali Kenaikan PTKP, Bagaimana Dampaknya bagi Perekonomian?