Ini Transaksi yang Dikecualikan dari Pemungutan PPh 22 Marketplace

Ilustrasi.

JAKARTA, DDTCNews – Kementerian Keuangan memerinci beragam jenis transaksi yang dikecualikan dari pemungutan pajak penghasilan (PPh) Pasal 22 oleh marketplace. Perincian tersebut tercantum dalam Pasal 10 ayat (1) Peraturan Menteri Keuangan (PMK) 37/2025.

Kendati dikecualikan dari pemungutan PPh Pasal 22 oleh marketplace, bukan berarti transaksi tersebut bebas PPh. Sejumlah transaksi tetap terkena PPh, tetapi telah diatur dalam ketentuan tersendiri. Ada pula penegasan pengecualian atas transaksi yang memang tidak dikenakan PPh.

“Atas penghasilan yang tidak dilakukan pemungutan sebagaimana dimaksud pada ayat (1) [pemungutan PPh Pasal 22 oleh marketplace]: a. tetap terutang PPh; dan b. atas PPh ... dilakukan pemotongan dan/atau pemungutan, penyetoran, dan pelaporan, sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan,” bunyi Pasal 10 ayat (2) PMK 37/2025, dikutip pada Rabu (16/7/2025).

Secara lebih terperinci, ada 6 jenis transaksi yang tidak dilakukan pemungutan PPh Pasal 22 oleh marketplace yang ditunjuk sebagai pemungut pajak (disebut juga pihak lain).

Pertama, penjualan barang dan/atau jasa oleh wajib pajak orang pribadi dalam negeri yang memiliki peredaran bruto sampai dengan Rp500 juta pada tahun pajak berjalan dan telah menyampaikan surat pernyataan.

Pengecualian tersebut sesuai dengan ketentuan Pasal 7 ayat (2a) Undang-Undang (UU) PPh. Berdasarkan Pasal 7 ayat (2a) UU PPh, wajib pajak orang pribadi yang memiliki peredaran bruto tertentu tidak dikenai PPh atas bagian peredaran bruto sampai dengan Rp500 juta dalam 1 tahun pajak.

Kedua, penjualan jasa pengiriman atau ekspedisi oleh wajib pajak orang pribadi dalam negeri sebagai mitra perusahaan aplikasi berbasis teknologi yang memberikan jasa angkutan.

Ketiga, penjualan barang dan/atau jasa oleh merchant yang menyampaikan informasi surat keterangan bebas (SKB) pemotongan dan/atau pemungutan PPh. Sesuai dengan ketentuan, wajib pajak yang mengantongi SKB bisa dikecualikan dari pemotongan dan/atau pemungutan PPh.

Keempat, penjualan pulsa dan kartu perdana. Adapun ketentuan pengenaan PPh terkait dengan penjualan pulsa dan kartu perdana telah diatur dalam PMK 6/2021.

Kelima, penjualan emas perhiasan, emas batangan, perhiasan yang bahan seluruhnya bukan dari emas, batu permata, dan/atau batu lainnya yang sejenis, yang dilakukan oleh pabrikan emas perhiasan, pedagang emas perhiasan, dan/atau pengusaha emas batangan.

Adapun ketentuan pengenaan PPh terkait dengan penjualan emas telah diatur dalam PMK 48/2023.

Keenam, pengalihan hak atas tanah dan/atau bangunan (PHTB) atau perjanjian pengikatan jual beli atas tanah dan/atau bangunan (PPJB) beserta perubahannya. Ketentuan PPh atas PHTB dan PPJB di antaranya tercantum dalam PMK 81/2024.

PMK 37/2025 juga telah memberikan contoh terkait dengan pengecualian pemungutan PPh Pasal 22 oleh marketplace dalam lampirannya. (dik)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Marketplace Pungut Pajak, Dampaknya ke Penerimaan Tak Langsung Terasa

Keterangan Resmi DJP Soal Penunjukan Marketplace sebagai Pemungut PPh

DJP Siapkan Beragam Kebijakan Pajak Soal Transaksi Digital, Apa Saja?

PPh 22 Marketplace Bisa Jadi Kredit Pajak atau Pelunasan PPh Final

berita pilihan

Puluhan Peserta Ikuti Webinar DDTC Academy soal Rekonsiliasi PPN

Pemilik Kios HP Berskala UMKM Ini Didatangi Petugas Pajak, Ada Apa?

DJP: Marketplace Tak Pungut PPh Pasal 22 dari Pedagang Kartu Perdana

Hadapi Pemeriksaan Pajak, Susun Kertas Kerja Rekonsiliasi PPh dan PPN

Asosiasi Dokter Minta Otoritas Australia Segera Terapkan Sugar Tax

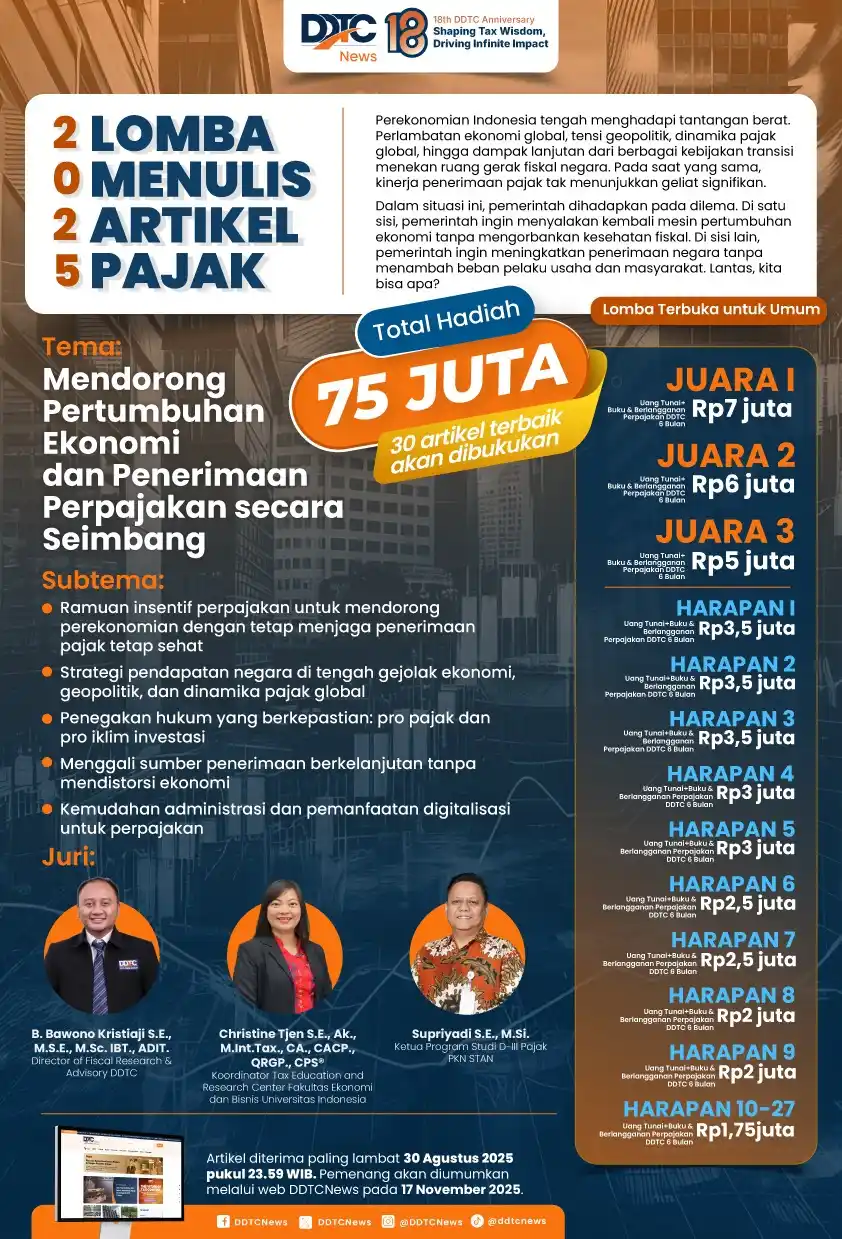

Ikuti! Lomba Menulis Artikel Pajak DDTCNews, Berhadiah Total Rp75 Juta

Trump Kenakan Tarif 19% atas Barang RI, Prabowo: Saya Tetap Nego

Rokok Ilegal dan Downtrading Masih Jadi Tantangan DJBC pada 2026