Membedah Kompleksitas Tantangan Pajak dalam Pengembangan Bullion Bank

BARU-BARU ini pemerintah menyampaikan rencananya untuk menyinkronkan peraturan perpajakan terkait dengan bullion bank, khususnya pungutan PPh Pasal 22 atas transaksi penjualan antara produsen emas dan bullion bank.

Penyesuaian aturan itu diharapkan dapat meningkatkan daya tarik pelaku usaha serta mendukung pengembangan ekosistem kegiatan usaha bullion (KUB). Lantas apakah upaya pengaturan kembali PPh Pasal 22 tersebut sudah cukup memadai untuk mendukung ekosistem KUB?

Sebelum pembahasan lebih dalam, kita pahami kembali definisi dari bullion bank. Merujuk Peraturan Otoritas Jasa Keuangan (POJK) 17/2024, bullion bank adalah lembaga jasa keuangan (LJK) yang menyelenggarakan KUB meliputi simpanan emas, pembiayaan emas, perdagangan emas, penitipan emas, dan kegiatan lainnya yang dilakukan oleh LJK.

Selanjutnya, ketentuan pemungutan PPh Pasal 22 sangat berkaitan dengan kegiatan perdagangan emas dan juga kegiatan simpanan emas yang ada unsur jual-beli emasnya.

Saat ini, perlakuan PPh Pasal 22 atas kegiatan perdagangan emas diatur dalam PMK 48/2023. Melalui PMK ini, pengusaha emas ditunjuk sebagai pemungut PPh Pasal 22 pada transaksi penjualan emas.

Besarnya pungutan PPh Pasal 22 tersebut adalah 0,25% dari harga jual emas. Dengan demikian, pengusaha emas yang melakukan penjualan emas akan memungut PPh Pasal 22 sebesar 0,25% dari pihak pembeli, yang nantinya akan menjadi kredit pajak bagi pembeli.

Mengingat saat ini LJK yang mendapatkan izin untuk menjadi bullion bank adalah PT Pegadaian dan PT Bank Syariah Indonesia (BSI), PMK 34/2017 ikut memengaruhi transaksi pembelian emas oleh bullion bank.

Berdasarkan PMK 34/2017, Pegadaian dan BSI ditunjuk sebagai pemungut PPh Pasal 22 pada transaksi pembelian barang dengan tarif sebesar 1, 5%. Apabila Pegadaian atau BSI melakukan pembelian emas, Pegadaian dan BSI akan memungut PPh Pasal 22 sebesar 1,5% dari pihak penjual, yang nantinya akan menjadi kredit pajak bagi penjual.

Bisa dibayangkan, apabila pengusaha emas melakukan penjualan emas kepada bullion bank (dalam hal ini masih terbatas pada Pegadaian dan BSI), pengusaha emas akan memungut PPh Pasal 22 sebesar 0,25% dari bullion bank. Di saat yang sama, bullion bank juga akan memungut PPh Pasal 22 sebesar 1,5% dari pengusaha emas.

Tentunya saling pungut PPh Pasal 22 ini berisiko mengurangi daya tarik usaha dan pengembangan ekosistem KUB.

Penulis berpandangan bahwa pemerintah perlu mengubah ketentuan PPh Pasal 22 untuk mendukung ekosistem KUB. Perubahan ketentuan dilakukan dengan mengecualikan 2 bentuk pungutan PPh Pasal 22 di atas.

Pengaturan kembali PPh Pasal 22 juga perlu untuk mengantisaipasi hadirnya bullion bank lain yang tidak berstatus sebagai Pemungut PPh Pasal 22. Dengan demikian, tidak terjadi perbedaan level playing fied di antara bullion bank.

Permasalahan Perpajakan Lainnya

Selain permasalahan PPh Pasal 22 di atas, potensi permasalahan dari jenis pajak lain, yakni PPN, juga perlu mendapatkan perhatian. Dalam POJK 17/2024, emas yang diizinkan untuk ditransaksikan di bullion bank adalah emas dengan kandungan Aurum paling rendah 99,9%. Di sisi lain, dalam PP 49/2022, emas yang mendapatkan fasilitas PPN Tidak Dipungut adalah emas dengan kadar paling rendah sebesar 99,99%.

Perbedaan batasan kandungan Aurum tersebut mengakibatkan tidak semua emas yang ditransaksikan di bullion bank mendapatkan fasilitas PPN Tidak Dipungut.

Permasalahan lainnya, terkait dengan perpajakan atas imbal hasil dari layanan simpanan emas di bullion bank. Berdasarkan PP 131/2000, atas bunga deposito yang dibayarkan oleh bank dipotong PPh final sebesar 20%. Ketentuan ini tidak dapat diterapkan oleh bullion bank yang tidak berbentuk bank.

Konsekuensinya, Pegadaian (bukan bank) dan BSI (bank) akan memberlakukan pemajakan yang berbeda untuk imbal hasil yang dibayarkan ke nasabahnya.

Rekomendasi Solusi

Dari uraian permasalahan di atas, penyesuaian pengaturan PPh Pasal 22 merupakan satu solusi utama yang perlu dijalankan. Namun, penyesuaian ketentuan PPh Pasal 22 saja belum memadai untuk mendukung pengembangan bullion bank dan ekosisten KUB. Ternyata, permasalahan perpajakan dalam pengembangan bullion bank lebih kompleks dari pemikiran awam.

Penulis menyodorkan beberapa rekomendasi kebijakan bagi pemerintah untuk meredam tantangan-tantangan perpajakan dalam pengembangan ekosistem KUB. Pertama, berkaitan dengan PPN, pemerintah perlu mengharmonisasikan POJK 17/2024 dan PP 49/2022 tentang batasan kadar emas yang ditraksasikan di bullion bank.

Kedua, berkaitan dengan pemajakan imbal hasil simpanan, pemerintah perlu mengharmonisasikan ketentuan perpajakan yang berlaku pada bank konvensional, bank syariah, dan bullion bank.

Pengaturan perpajakan terhadap ekosisten KUB seyogianya dapat menciptakan level playing field dan mencegah distorsi pasar agar ekosistem KUB memiliki daya tarik yang tinggi dan dapat berkembang secara optimal. (sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

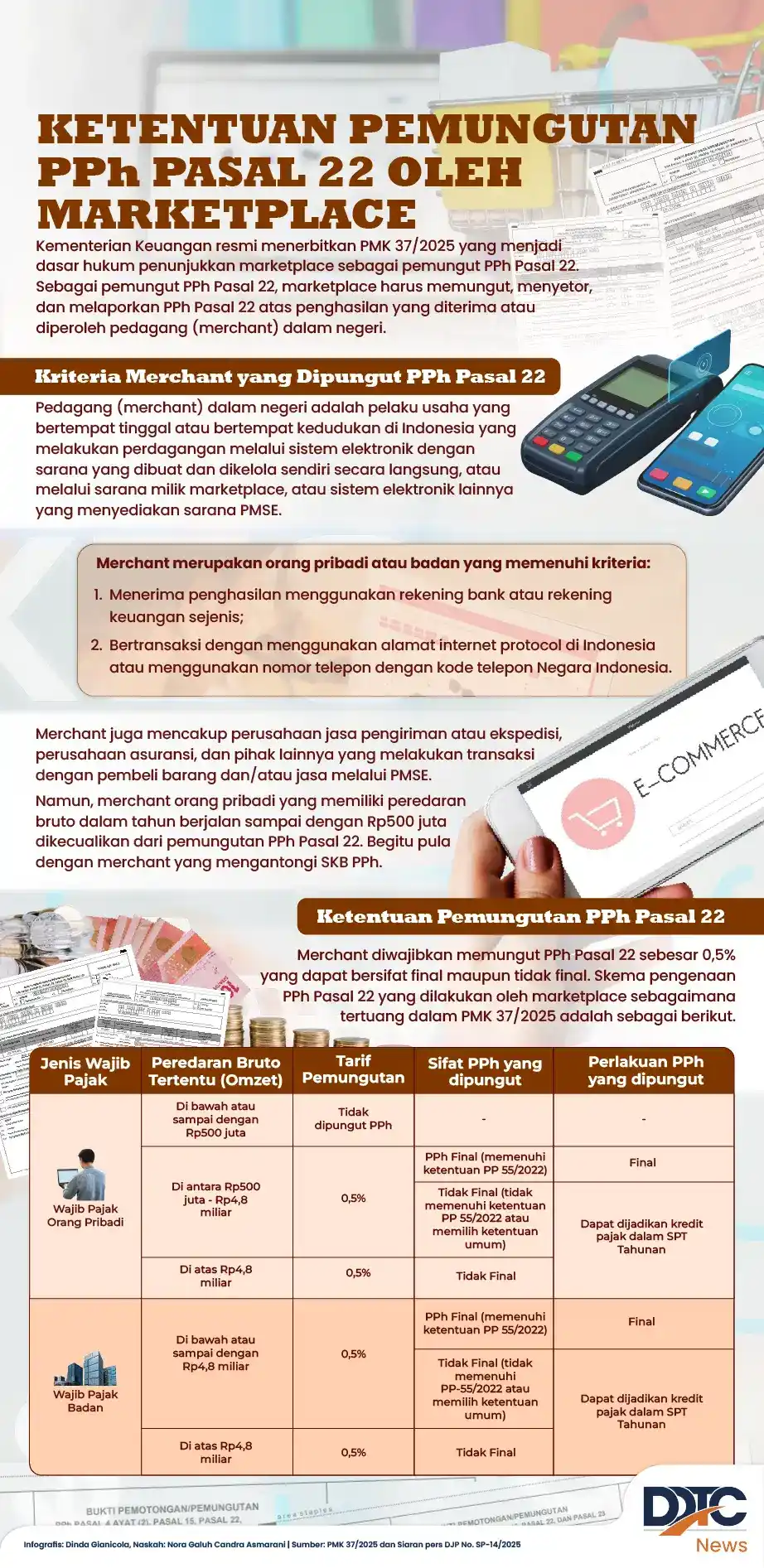

Ketentuan Pemungutan PPh Pasal 22 oleh Penyelenggara Marketplace

DJP Pakai Data dari Marketplace untuk Pengawasan

Puluhan Peserta Ikuti Webinar DDTC Academy soal Rekonsiliasi PPN

DJP: Marketplace Tak Pungut PPh Pasal 22 dari Pedagang Kartu Perdana

berita pilihan

DDTC Buka Program Beasiswa kepada Mahasiswa STHI Jentera

Realisasi PAD Belum 50%, Bapenda Akan Tingkatkan Pengawasan

Marketplace Hanya Pungut PPh 22 0,5%, Sisanya Pedagang Setor Sendiri

Keterangan Uang Muka di Faktur Pajak Keliru, PKP Perlu Bikin Pengganti

Apa Itu Daftar Rencana Objek Audit dalam Kepabeanan dan Cukai?

Jalan Panjang Taxpayers Charter, Simbol Penegakan Hak-Hak Wajib Pajak

Toko Marketplace Kirim Barang Pakai Kurir Sendiri, Ongkir Kena PPh 22?

Belum Disepakati, Thailand Revisi Proposal Negosiasi Tarif dengan AS

DJP Gencarkan Edukasi Pemungutan Pajak ke Marketplace dan Merchant