Penerapan Pajak Minimum Global Menyasar Siapa Saja?

PAJAK minimum global dikembangkan sebagai bagian dari solusi untuk mengatasi tantangan pajak dalam ekonomi digital. Peraturan ini dirancang untuk memastikan grup perusahaan multinasional (PMN) besar membayar pajak minimum atas penghasilan yang timbul di setiap yurisdiksi tempat mereka beroperasi.

Lantas sebenarnya PMN seperti apa yang menjadi sasaran pajak minimum global dan bagaimana menentukan PMN yang tercakup?

Untuk menjawab pertanyaan tersebut, Serial Kelas Pajak Minimum Global kali ini akan mengulas perihal PMN yang tercakup dalam kebijakan pajak minimum global.

1. Apakah ketentuan pajak minimum global berlaku untuk setiap grup PMN?

Ketentuan pajak minimum global tidak serta merta berlaku untuk suatu grup PMN. Ketentuan pajak minimum global berlaku untuk grup PMN yang memenuhi 2 kriteria:

1. memiliki peredaran bruto tahunan grup PMN (omzet konsolidasi) minimal senilai EUR750 juta berdasarkan Laporan Keuangan Konsolidasi Entitas Induk Utama (Ultimate Parent Entity/UPE); dan

2. nilai peredaran bruto minimal senilai EUR750 juta tersebut dipenuhi paling sedikit dalam 2 tahun dari 4 tahun pajak sebelum tahun pajak pengenaan pajak minimum global.

Apabila suatu grup PMN memenuhi kedua kriteria tersebut maka pajak minimum global akan berlaku untuk entitas konstituen (constituent entity) dari grup PMN yang bersangkutan. Namun, pajak minimum global tidak berlaku terhadap entitas yang dikecualikan. Penjelasan mengenai entitas yang dikecualikan akan diulas pada series kelas pajak minimum global berikutnya.

2. Apa itu grup PMN?

Grup PMN adalah grup yang memiliki setidaknya satu entitas atau bentuk usaha tetap (BUT) yang tidak berada di negara atau yurisdiksi entitas induk utama. Berdasarkan definisi tersebut, ada 2 pengertian dari grup PMN:

1. Grup PMN adalah kumpulan entitas yang terkait melalui kepemilikan atau pengendalian sehingga harta, kewajiban, penghasilan, biaya, dan arus kas entitas tersebut:

a. dimasukkan dalam laporan keuangan konsolidasi Entitas Induk Utama; atau

b. dikeluarkan dari Laporan Keuangan Konsolidasi Entitas Induk Utama semata-mata atas dasar materialitas atau atas dasar bahwa Entitas tersebut dimiliki untuk dijual.

2. Grup PMN juga bisa berarti entitas yang terletak di satu negara atau yurisdiksi yang memiliki satu atau lebih BUT di negara atau yurisdiksi lain, dengan syarat entitas tersebut bukan merupakan bagian dari grup sebagaimana dimaksud pada angka 1.

Ringkasnya, grup PMN tidak terbatas pada suatu perusahaan yang memiliki anak perusahaan di yurisdiksi lain. Lebih luas dari itu, perusahaan yang terlibat dalam operasi lintas batas melalui BUT di yurisidksi lain juga termasuk dalam pengertian grup PMN. Simak Apa Itu Grup Perusahaan Multinasional (PMN) pada Pajak Minimum Global?

3. Apa itu entitas konstituen?

Entitas konstituen adalah setiap entitas yang termasuk dalam grup dan setiap BUT dari entitas utama yang berada dalam cakupan setiap entitas yang termasuk dalam grup. Berdasarkan definisi tersebut, entitas konstituen berarti:

1. setiap anggota dari suatu grup. Artinya, setiap entitas dari anggota grup PMN yang tercakup pajak minimum global akan menjadi entitas konstituen, selain entitas yang dikecualikan; dan

2. setiap BUT dari entitas utama. Adapun BUT akan diperlakukan sebagai entitas konstituen yang terpisah dari entitas utama dan BUT lainnya dari entitas utama tersebut.

4. Bagaimana ketentuan pemenuhan ambang batas peredaran bruto EUR750 juta?

Grup PMN juga harus memenuhi ketentuan ambang batas peredaran bruto sebelum tunduk pada ketentuan pajak minimum global. Ambang batas tersebut dipatok senilai EUR750 juta dan merujuk pada peredaran bruto konsolidasi (gabungan) yang dilaporkan dalam Laporan Keuangan Konsolidasi Grup PMN.

Namun, ambang batas peredaran bruto untuk pajak minimum global tersebut tidak didasarkan pada perhitungan tahunan. Adapun perhitungan peredaran bruto tersebut berdasarkan pada uji coba 4 tahun.

Uji coba ini dimaksudkan untuk memberikan hasil yang lebih stabil dan dapat diprediksi, khususnya untuk grup PMN dengan peredaran bruto tahunan yang mendekati ambang batas. Uji coba ini dilakukan untuk melihat apakah grup PMN memiliki peredaran bruto senilai EUR750 juta atau lebih dalam 2 tahun dari 4 tahun pajak sebelum tahun pajak yang diuji (tahun pajak pengenaan pajak minimum global).

Adapun peredaran bruto konsolidasi untuk tahun berjalan tidak diperhitungkan dalam perhitungan uji 4 tahun. Hal ini dimaksudkan agar grup PMN segera mengetahui apabila tercakup dalam ketentuan pajak minimum global pada tahun tersebut. Uji coba 4 tahun diilustrasikan dalam contoh di bawah ini.

PT A merupakan entitas induk utama (UPE) dari sebuah grup PMN A yang memiliki entitas konstituen di beberapa negara, yaitu B Co 1 dan B Co 2 yang berlokasi di negara B, serta C Co yang berlokasi di negara C. Adapun total peredaran bruto konsolidasi Grup PMN A adalah sebagai berikut.

Berdasarkan ketentuan uji coba 4 tahun maka grup PMN A menjadi grup PMN yang tercakup. Dengan demikian, pajak minimum global berlaku untuk entitas konstituen grup PMN A pada tahun pajak 2025. Hal ini lantaran peredaran bruto dalam Laporan Keuangan Konsolidasi Grup PMN A telah melebihi EUR750 juta dalam sedikitnya 2 tahun dari 4 tahun sebelum tahun pengenaan pajak minimum global, yaitu pada tahun 2021 dan tahun 2024. (sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Ditanya DPR Soal Rencana Pemajakan Sektor Digital, Begini Respons DJP

Apa itu Badan Pemerintah dalam Ketentuan Pajak Minimum Global?

Turuti AS, Uni Eropa Pertimbangkan Revisi Pajak Minimum Global

Top-Up Tax Nol dengan Permanent Safe Harbour, Bagaimana Ketentuannya?

berita pilihan

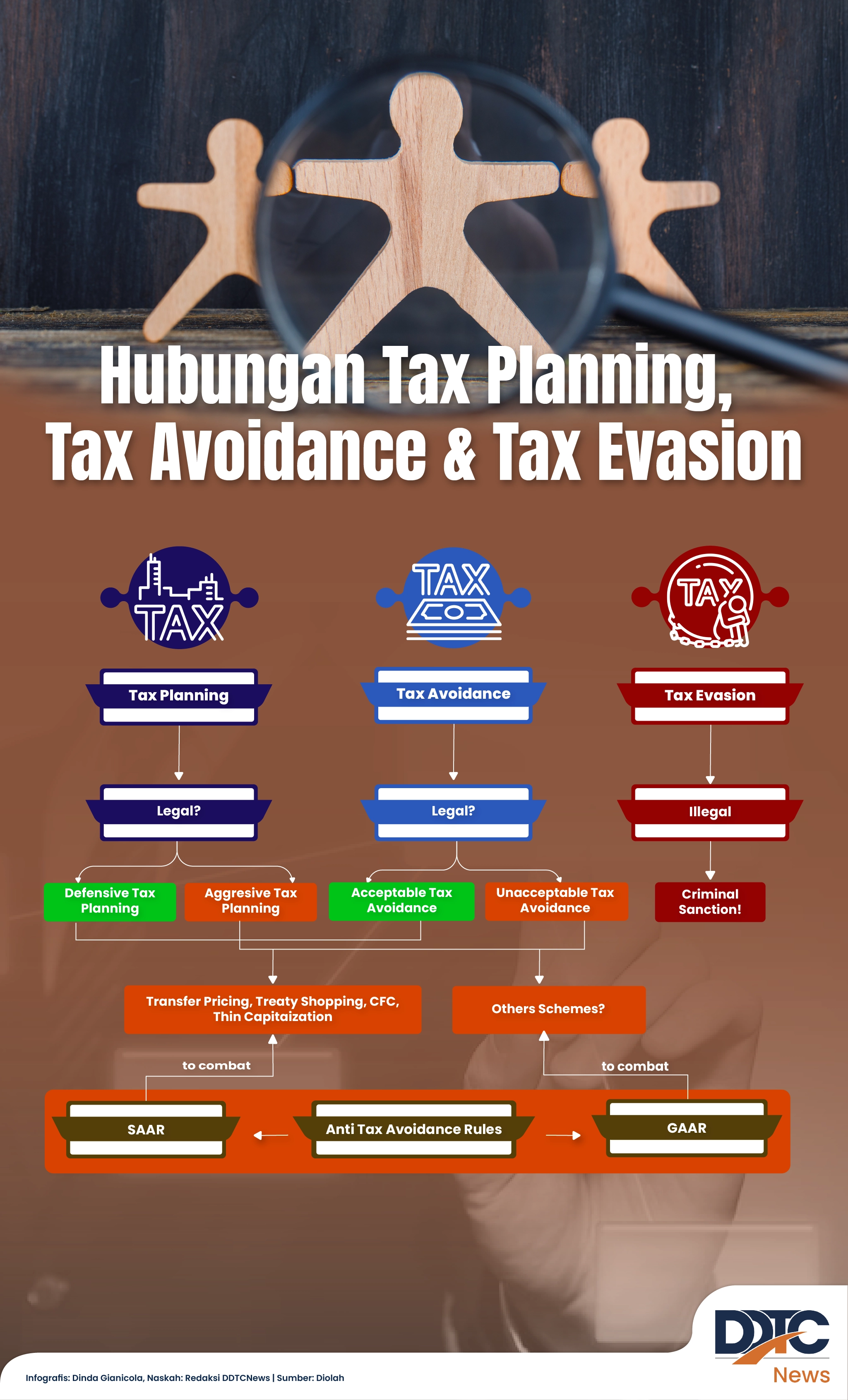

Hubungan Tax Planning, Tax Avoidance dan Tax Evasion

Kewenangan Pejabat Bea Cukai Tetapkan Tarif Bea Masuk Diatur Ulang

Redefinisi Pajak Agar Lebih Berkeadilan dan Berkepastian

Tampilan Baru Formulir SPT Tahunan, Satu untuk Semua WP Orang Pribadi

BKP Dikirim ke Kawasan PPN Tak Dipungut, FP Harus Diisi Alamat Ini

Faktur Pajak Uang Muka Tak Sesuai PER-11, PKP Diimbau Buat Pengganti

Ajukan Perubahan Data KLU di Coretax, Butuh Waktu Berapa Lama?

Hadiah Mobil hingga Hasil Judi Tak Dapat Pembebasan Bea Masuk

Calon Kepala Daerah Kini Bisa Ajukan Tax Clearance via Coretax