Berbagai Tantangan yang Bakal Timbul dari Implementasi 2 Pilar OECD

Director Fiscal Research and Advisory DDTC B. Bawono Kristiaji saat memberikan paparan dalam acara DDTC Breakfast Talk dengan tema Bersiap Antisipasi Two-Pillar Solution, Selasa (5/12/2023).

JAKARTA, DDTCNews - Perusahaan multinasional dinilai perlu mengantisipasi penerapan solusi 2 pilar yang diinisiasi oleh OECD/G-20 Inclusive Framework on BEPS untuk mengatasi tantangan pajak global.

Director Fiscal Research and Advisory DDTC B. Bawono Kristiaji mengatakan implementasi solusi 2 pilar makin dekat setelah disepakati 138 negara. Untuk itu, perusahaan multinasional perlu bersiap dengan berbagai tantangan yang timbul karena implementasi solusi 2 pilar.

"Solusi 2 pilar ini bukan isu yang gampang karena akan berdampak sangat hebat pada perusahaan Bapak dan Ibu, serta mengubah lanskap pajak internasional," katanya dalam DDTC Breakfast Talk, Selasa (5/12/2023).

Bawono menuturkan solusi 2 pilar memiliki sejarah panjang dalam rangka merombak sistem pajak internasional agar sesuai dengan kondisi terkini. Diskusi terus berkembang untuk memastikan hal pajak internasional berjalan secara adil.

Pilar 1: Unified Approach diibaratkan menjadi inti dari kesepakatan solusi 2 pilar. Pilar 1 bertujuan menjamin hak pemajakan dan basis pajak yang lebih adil dalam konteks ekonomi digital karena tidak lagi berbasis kehadiran fisik di yurisdiksi pasar.

Yurisdiksi pasar mendapatkan hak pemajakan atas 25% dari residual profit yang diterima korporasi multinasional yang tercakup pada Pilar 1. Perusahaan multinasional yang tercakup adalah perusahaan dengan pendapatan global di atas €20 miliar dan profitabilitas di atas 10%.

Meski demikian, Pilar 1 baru akan berlaku apabila 30% negara yang mewakili 60% ultimate parent entity menandatangani dan meratifikasi multilateral convention (MLC) Pilar 1.

"AS juga belum tentu menandatangani. Apabila hanya negara berkembang yang tanda tangan maka kemungkinan Pilar 1 akan direformulasi lagi sehingga masih ada uncertainty," ujar Bawono.

Selanjutnya, Pilar 2: Global Anti Base Erosion (GloBE) akan diimplementasikan sebagai common approach mulai tahun depan. Pada Pilar 2, negara-negara Inclusive Framework telah menyepakati pajak minimum global sebesar 15%.

Nanti, setiap yurisdiksi perlu mengadopsi rezim pajak tersebut tanpa perlu menunggu multilateral instrument (MLI) dan sejenisnya.

Apabila tarif pajak efektif perusahaan multinasional pada suatu yurisdiksi tak mencapai 15%, top-up tax berhak dikenakan oleh yurisdiksi tempat korporasi multinasional bermarkas.

Pengenaan top-up tax dilakukan didasarkan pada income inclusion rule (IIR). Pajak minimum global ini hanya akan berlaku atas perusahaan multinasional dengan pendapatan di atas €750 juta.

Bawono memandang implementasi solusi 2 pilar tersebut akan membuat sistem pajak internasional makin kompleks. Selain itu, potensi risiko terjadinya sengketa juga menjadi lebih besar.

"Tetapi ini juga menjadi bukti kalau kita menginginkan adanya pajak internasional yang lebih adil," tuturnya.

Sementara itu, Specialist of DDTC Fiscal Research & Advisory Hamida Amri Safarina menyebut Pilar 1 semula disusun dengan cakupan perusahaan multinasional di bidang teknologi digital.

Seiring dengan berjalannya waktu, cakupannya meluas pada perusahaan dengan pendapatan global di atas €20 miliar dan profitabilitas di atas 10%.

Dengan kesepakatan tersebut, perusahaan multinasional perlu berhitung untuk menentukan entitasnya masuk dalam cakupan Pilar 1. Setelahnya, perusahaan juga perlu menentukan apakah perusahaannya termasuk dalam Amount A atau Amount B.

Di tempat yang sama, Tax Expert of CEO Office DDTC Atika Ritmelina mengatakan implementasi Pilar 2 berpotensi berdampak terhadap hampir semua perusahaan multinasional dengan pendapatan di atas €750 juta.

Pengecualian dari ketentuan tersebut hanya berlaku untuk beberapa entitas, seperti entitas pemerintah, organisasi internasional, organisasi nirlaba, dana pensiun atau dana investasi, serta international shipping income.

Secara umum, lanjut Atika, Pilar 2 kemungkinan akan diterapkan lebih dahulu ketimbang Pilar 1. Untuk itu, perusahaan multinasional perlu bersiap mengimplementasikannya, terutama soal standar akuntansi yang lebih kompleks.

Sementara itu, Manager of DDTC Consulting Riyhan Juli Asyir menilai Indonesia termasuk negara yang bersiap menerapkan solusi 2 pilar, terutama Pilar 2. Terlebih, sejumlah payung hukum telah diterbitkan antara lain UU Harmonisasi Peraturan Perpajakan (HPP) dan PP 55/2022.

"RPMK tentang implementasi Pilar 2 sedang disusun Kementerian Keuangan. Kita tunggu saja racikan BKF dan DJP akan seperti apa," katanya.

Riyhan menambahkan implementasi solusi 2 pilar juga bakal membuat penggunaan Tax Control Framework (TCF) makin mengglobal, termasuk di Indonesia. TCF digunakan untuk membantu perusahaan dalam merancang, menerapkan, sekaligus memantau proses dan kontrol internal terkait dengan perpajakan.

Nantinya, otoritas pajak dapat mengakses TCF tersebut. Adapun bagi wajib pajak, keuntungan dari TCF ialah dapat menurunkan potensi sengketa asal memiliki profil yang baik. (rig)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Hadapi Pemeriksaan Pajak, Susun Kertas Kerja Rekonsiliasi PPh dan PPN

Kemenkeu Bakal Desain Ulang Insentif Pajak dan Cukai Etil Alkohol

Perlakuan Pajak atas Imbalan Tertentu dalam Transaksi Jual-Beli

Enam Profesional DDTC Masuk Nominasi ITR Asia-Pacific Awards 2025

berita pilihan

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Pikat Investor, Sistem Baru untuk Kedatangan Internasional Diuji Coba

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

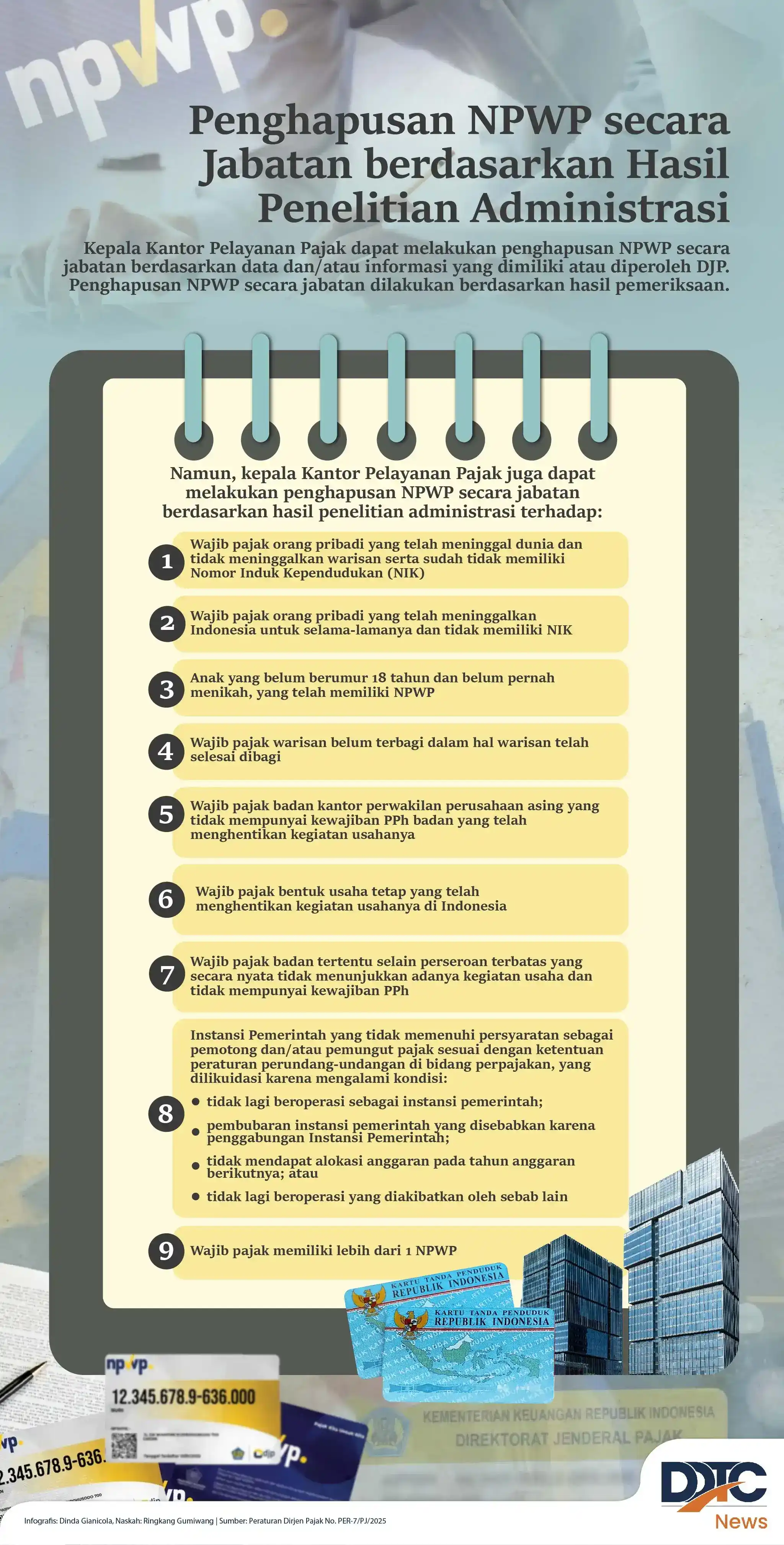

Hapus NPWP secara Jabatan berdasarkan Hasil Penelitian Administrasi

Lebih Bayar Bisa Dipakai untuk Lunasi Utang Pajak atas Nama WP Lain