Jualan Tanah dan Rumah di Marketplace Tak Dipungut PPh Pasal 22

Ilustrasi.

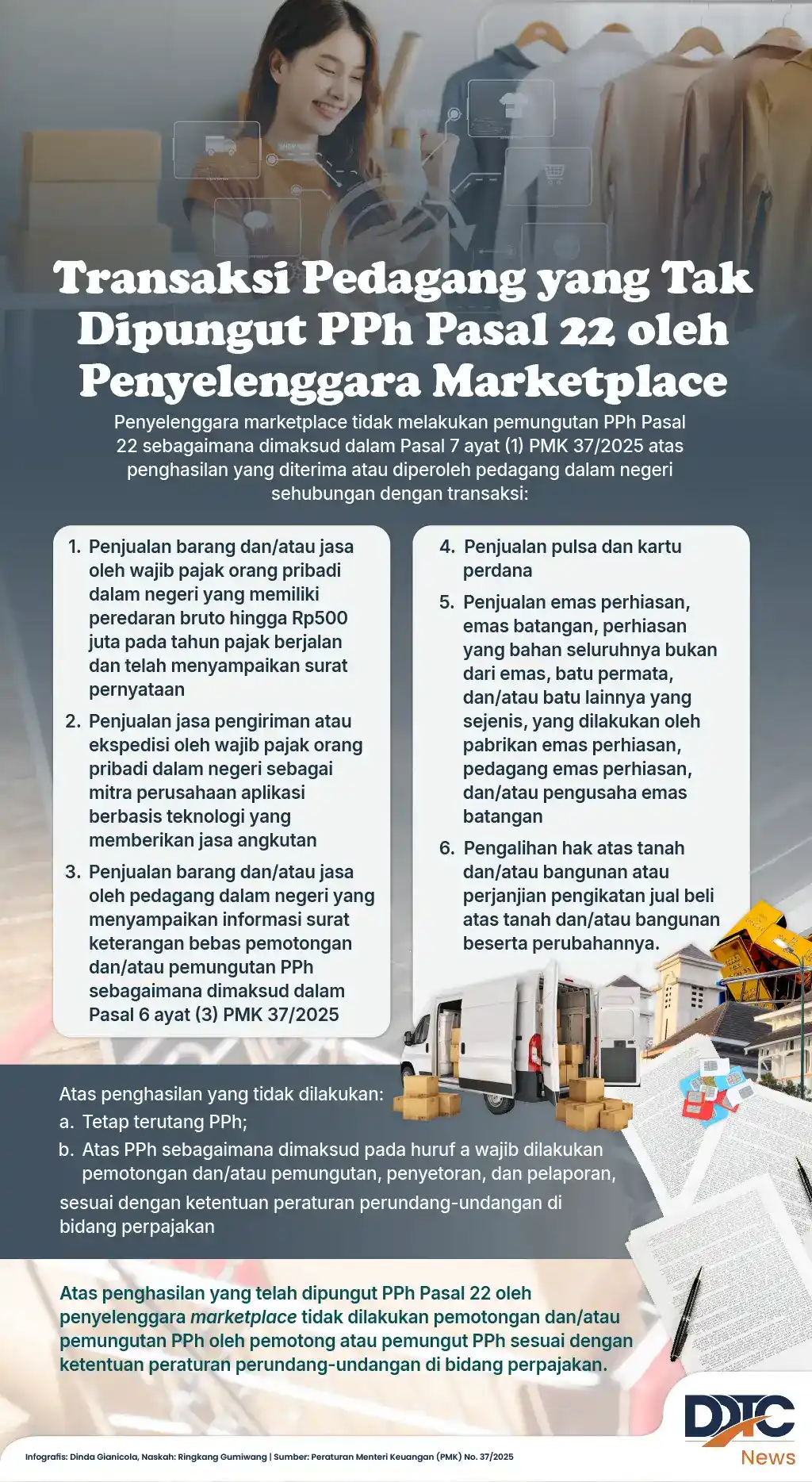

JAKARTA, DDTCNews - PMK 37/2025 mengatur penghasilan yang diterima pedagang online atas hasil jual beli tanah atau bangunan melalui marketplace tidak dipungut PPh Pasal 22.

Dalam PMK 37/2025 telah diperinci beberapa jenis transaksi yang tidak dipungut PPh Pasal 22, salah satunya pengalihan hak atas tanah dan/atau bangunan.

"Pihak lain ... tidak melakukan pemungutan PPh Pasal 22 ... atas penghasilan yang diterima atau diperoleh pedagang dalam negeri sehubungan dengan transaksi: pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan jual beli atas tanah dan/atau bangunan beserta perubahannya," bunyi Pasal 10 ayat (1) huruf f PMK 37/2025, dikutip pada Selasa (22/7/2025).

Belum lama ini, pemerintah menerbitkan PMK 37/2025 sebagai landasan bagi DJP untuk menunjuk penyedia marketplace selaku pihak lain menjadi pemungut PPh Pasal 22 sebesar 0,5%. Penyelenggara marketplace yang ditunjuk untuk memungut PPh Pasal 22 adalah penyelenggara perdagangan melalui sistem elektronik (PMSE) yang menggunakan escrow account untuk menampung penghasilan dan memenuhi salah satu dari 2 kriteria.

Pertama, memiliki nilai transaksi dengan pemanfaat jasa penyediaan sarana elektronik yang digunakan untuk transaksi di Indonesia melebihi jumlah tertentu dalam 12 bulan. Kedua, memiliki jumlah traffic atau pengakses melebihi jumlah tertentu dalam 12 bulan.

Batasan nilai transaksi dan traffic akan ditetapkan oleh dirjen pajak selaku pihak yang memperoleh delegasi dari menteri keuangan. Setelahnya, DJP akan menerbitkan keputusan dirjen pajak guna menunjuk penyedia marketplace yang berkewajiban untuk memungut, menyetor, dan melaporkan PPh Pasal 22.

Di sisi lain, pemerintah telah menerbitkan regulasi terpisah mengenai pengenaan PPh atas pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan jual beli (PPJB) atas tanah dan/atau bangunan beserta perubahannya.

Contoh, PMK 261/2016 s.t.d.t.d PMK 81/2025. Merujuk pada beleid itu, ada 2 objek PPh, yaitu penghasilan dari pengalihan hak tanah dan bangunan (PHTB), dan penghasilan dari PPJB tanah dan bangunan.

Peraturan ini memuat 3 besaran tarif PPh untuk transaksi jual beli tanah atau bangunan. Pertama, tarif 0% dari jumlah bruto nilai pengalihan atas hasil penjualan kepada pemerintah, BUMN, dan BUMD.

Kedua, tarif PPh sebesar 1% dari jumlah bruto nilai pengalihan atas tanah dan/atau bangunan berupa rumah sederhana dan rumah susun sederhana yang dilakukan oleh wajib pajak yang usaha pokoknya melakukan PHTB.

Ketiga, tarif sebesar 2,5% dari jumlah bruto nilai pengalihan atas tanah dan/atau bangunan, selain PHTB yang sudah dikenai PPh dengan tarif 0% dan 1%. (dik)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Cara Mengajukan SKB PPh Atas Warisan Tanah-Bangunan Lewat Coretax

Tarik Investasi, PM Ini Ingin Turunkan Tarif PPh Badan Jadi 17%

Merchant Besar Tak Perlu Cemas, PPh 22 Marketplace Bisa Dikreditkan

Transaksi Pedagang yang Tak Dipungut PPh Pasal 22 oleh Marketplace

berita pilihan

Rasio Perpajakan Disepakati Hanya 10,08% hingga 10,54% PDB pada 2026

WP Punya Hak Bayar Pajak Tak Lebih dari yang Terutang, Ini Kata Bimo

Sertifikat USKP Periode I/2025 Sudah Dikirim ke Email Peserta

AS Kenakan RI Tarif 19%, DPR Ingatkan Risiko Penurunan Ekspor dan PHK

Bimo: Taxpayers Charter Wajib Jadi Acuan Kerja Seluruh Pegawai DJP

Mau Daftar USKP? Simak Cara Pendaftaran dan Sederet Syaratnya