Terbitnya PMK 79/2024 Perjelas Aspek Pajak Kerja Sama Operasi (KSO)

BERBAGAI pertanyaan yang selama ini menggantung mengenai kewajiban perpajakan kerja sama operasi (KSO) mulai terjawab melalui Peraturan Menteri Keuangan Nomor 79 Tahun 2024 tentang Perlakuan Perpajakan dalam Kerja Sama Operasi (PMK 79/2024).

Sejak 1989, pengaturan kewajiban perpajakan KSO tersebar ke dalam beberapa surat penegasan, surat edaran, dan peraturan yang diterbitkan oleh direktur jenderal pajak. Beberapa regeling tersebut kemudian menimbulkan banyak pertanyaan dan interpretasi.

Sekarang, PMK 79/2024 mengatur kewajiban perpajakan KSO secara komprehensif, mulai dari penentuan status subjek pajak, pemenuhan kewajiban PPN dan PPh, serta pemotongan/ pemungutan PPh. PMK ini mulai berlaku pada tanggal diundangkan, yakni 18 Oktober 2024.

KSO sebagai Subjek Pajak dan PKP

Pada 2020, Peraturan Dirjen Pajak Nomor PER-04/2020 mendefinisikan KSO sebagai bagian dari entitas badan yang merupakan subjek PPh. Peraturan ini mewajibkan pelaksanaan pelaporan Surat Pemberitahuan (SPT) PPh badan bagi KSO yang melakukan penyerahan atas nama KSO.

Pengaturan tersebut kemudian banyak dimaknai bahwa seluruh KSO adalah subjek pajak badan dan berkewajiban menyampaikan SPT. Sekarang, melalui PMK 79/2024, pemerintah meluruskan interpretasi tersebut.

Sesuai dengan PMK 79/2024, KSO wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dalam hal perjanjian kerja sama maupun pelaksanaan pekerjaan KSO memenuhi kriteria melakukan penyerahan barang dan/atau jasa; menerima atau memperoleh penghasilan; dan/atau mengeluarkan biaya atau membayarkan penghasilan kepada pihak lain, atas nama KSO.

Pelaksanaan transaksi atas nama KSO menjadi penentu di sini. Dengan demikian, apabila transaksi dilakukan oleh para anggota untuk dan atas nama masing-masing anggota sendiri, KSO yang terbentuk tidak perlu mendaftarkan diri untuk memperoleh NPWP sehingga tidak ada kewajiban pelaporan SPT PPh badan. Biasanya KSO seperti ini dibentuk hanya untuk keperluan koordinasi.

Hal penting yang perlu dicatat terkait dengan pendaftaran KSO adalah penentuan tempat pendaftaran KSO sesuai dengan tempat kedudukan. Adapun tempat kedudukan KSO ditentukan oleh tempat kedudukan salah satu anggota KSO yang ditunjuk. Artinya, penentuan bukan berdasarkan lokasi proyek yang sedang digarap KSO.

Lantas, kapan KSO harus melaporkan usahanya untuk dikukuhkan sebagai PKP? KSO wajib melaporkan usaha untuk dikukuhkan sebagai PKP jika:

- melakukan penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) dan telah melebihi batasan pengusaha kecil sebagaimana diatur dalam peraturan menteri mengenai batasan pengusaha kecil PPN; dan/atau

- 1 atau lebih anggota telah dikukuhkan sebagai PKP.

Kewajiban PPN

PMK 79/2024 mengatur dengan tegas kewajiban pemungutan PPN di setiap level penyerahan, yaitu penyerahan dari anggota KSO ke KSO serta penyerahan dari KSO ke pelanggan.

Adapun dasar pengenaan pajak (DPP) untuk penyerahan dari anggota KSO ke KSO adalah nilai lain berupa nilai kontribusi yang disepakati oleh tiap anggota yang tercantum dalam perjanjian kerja sama dan/atau dokumen kesepakatan. Sementara itu, DPP untuk penyerahan dari KSO ke pelanggan adalah harga jual/penggantian sebagaimana penyerahan BKP/JKP umum.

Saat terutang PPN di kedua level tersebut sama, yaitu pada saat terjadinya penyerahan BKP/JKP dari KSO ke pelanggan. Dengan demikian, ketentuan pembuatan faktur pajak di setiap level pun sama, yaitu paling lambat pada saat KSO melakukan penyerahan ke pelanggan. Baik KSO maupun tiap-tiap anggota berhak atas pengkreditan pajak masukan, sepanjang pajak masukan tersebut dapat dikreditkan sesuai dengan ketentuan.

Kewajiban PPh

Kewajiban PPh KSO mencakup seluruh penghasilan yang diterima oleh KSO, baik atas penghasilan yang dikenai PPh final maupun tidak final. Pada umumnya, baik atas penghasilan yang dikenai PPh final maupun tidak final, mengikuti ketentuan umum dalam UU PPh.

Apabila KSO dikenai PPh tidak final, PPh dihasilkan dari perkalian tarif dengan penghasilan kena pajak. Sesuai dengan ketentuan, penghasilan kena pajak didapat dari perhitungan peredaran usaha dikurangi harga pokok penjualan dan biaya-biaya.

Sesuai dengan prinsip matching cost against revenue, kontribusi dari masing-masing anggota menjadi biaya yang dicatat oleh KSO. Sebaliknya, kontribusi tersebut menjadi penghasilan bagi masing-masing anggota.

Penghasilan anggota yang berasal dari kontribusinya pada KSO bukan objek pemotongan. Namun, penghasilan itu dilaporkan secara self assessment oleh anggota pada SPT Tahunan. Ketika KSO mencatatkan keuntungan setelah kena pajak, pembagian keuntungan kepada anggota bukan merupakan objek pajak.

Apabila KSO dikenai PPh final maka selayaknya ketentuan yang berlaku, tidak diperbolehkan adanya pengurangan biaya-biaya terkait dengan penghasilan tersebut. Dengan demikian, kontribusi anggota tidak dapat dibiayakan oleh KSO, tetapi tetap merupakan penghasilan bagi anggota.

Kewajiban Pemotongan/Pemungutan PPh

Sesuai dengan withholding system, KSO wajib melakukan pemotongan dan/atau pemungutan PPh setiap dilakukannya pembayaran penghasilan kepada suatu pihak. Sebaliknya, jika KSO memperoleh penghasilan dari pihak lain, penghasilan tersebut merupakan objek pemotongan/pemungutan sesuai ketentuan umum.

Catatan penting dalam PMK 79/2024 adalah dalam hal KSO memperoleh penghasilan dari usaha jasa konstruksi, pemotongan atau penyetoran sendiri PPh dilakukan dengan tarif PPh yang paling tinggi dari anggota sesuai dengan pengaturan dalam PP 9 Tahun 2022 tentang PPh atas Penghasilan dari Usaha Jasa Konstruksi.

* Artikel opini ini merupakan pendapat pribadi dan bukan cerminan sikap instansi tempat penulis bekerja.

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Jasa Ekspedisi Kena Tarif PPh 21 atau PPh 23? Ini Kata Kring Pajak

Catat! Jasa Asuransi Juga Bisa Dipungut PPh Pasal 22 oleh Marketplace

Ingatkan Soal Tunggakan Pajak, Fiskus Blokir Rekening Bank WP

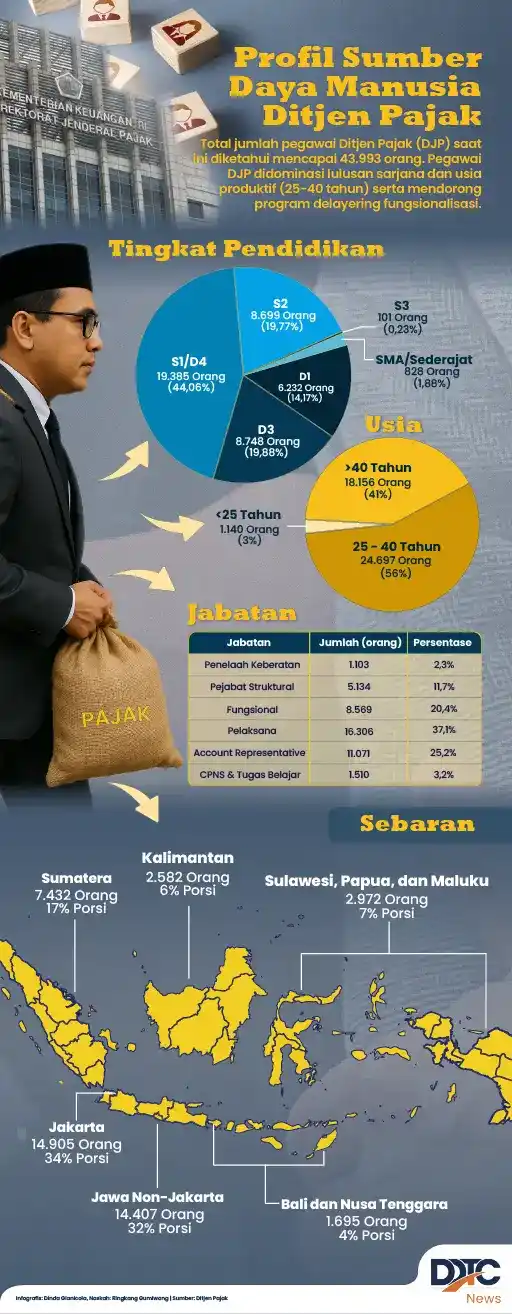

Sumber Daya Manusia di Ditjen Pajak dan Sebarannya

berita pilihan

DDTC Buka Program Beasiswa kepada Mahasiswa STHI Jentera

Realisasi PAD Belum 50%, Bapenda Akan Tingkatkan Pengawasan

Marketplace Hanya Pungut PPh 22 0,5%, Sisanya Pedagang Setor Sendiri

Keterangan Uang Muka di Faktur Pajak Keliru, PKP Perlu Bikin Pengganti

Apa Itu Daftar Rencana Objek Audit dalam Kepabeanan dan Cukai?

Jalan Panjang Taxpayers Charter, Simbol Penegakan Hak-Hak Wajib Pajak

Toko Marketplace Kirim Barang Pakai Kurir Sendiri, Ongkir Kena PPh 22?

Belum Disepakati, Thailand Revisi Proposal Negosiasi Tarif dengan AS

DJP Gencarkan Edukasi Pemungutan Pajak ke Marketplace dan Merchant