Apa Itu Surat Keputusan Pengurangan Sanksi Administrasi?

Ilustrasi.

PASAL 36 ayat (1) huruf a Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) mengatur wewenang direktur jenderal (dirjen) pajak untuk mengurangkan sanksi administrasi secara jabatan atau berdasarkan permohonan wajib pajak.

Pengurangan sanksi tersebut bisa dilakukan apabila sanksi dikenakan karena kekhilafan wajib pajak atau bukan karena kesalahannya. Ketentuan ini diatur karena dalam praktiknya, dapat ditemukan sanksi administrasi yang dikenakan kepada wajib pajak tidak tepat.

Perincian ketentuan permohonan pengurangan sanksi administrasi telah diatur dalam PMK 118/2024. Berdasarkan beleid tersebut, proses permohonan pengurangan sanksi akan berujung pada penerbitan Surat Keputusan Pengurangan Sanksi Administrasi.

Lantas apa itu Surat Keputusan Pengurangan Sanksi Administrasi?

Sesuai dengan namanya, Surat Keputusan Pengurangan Sanksi Administrasi adalah surat keputusan mengenai pengurangan sanksi administratif. Surat tersebut diterbitkan oleh dirjen pajak maksimal 6 bulan sejak tanggal permohonan pengurangan sanksi.

Surat keputusan tersebut dapat berupa mengabulkan seluruhnya, mengabulkan sebagian, atau menolak, permohonan pengurangan sanksi administrasi yang diajukan wajib pajak.

Apabila dirjen pajak tidak kunjung menerbitkan surat keputusan hingga melampaui jangka waktu 6 bulan sejak permohonan maka permohonan pengurangan sanksi dianggap dikabulkan. Dalam hal ini, dirjen pajak harus menerbitkan surat keputusan sesuai dengan permohonan wajib pajak.

Surat keputusan tersebut harus diterbitkan maksimal 1 bulan sejak jangka waktu maksimal penerbitan surat keputusan berakhir. PMK 118/2024 juga memberikan contoh format Surat Keputusan Pengurangan Sanksi Administrasi dalam lampirannya.

Berdasarkan contoh formatnya, Surat Keputusan Pengurangan Sanksi Administrasi terdiri atas 2 diktum. Diktum pertama berisi keterangan apakah dirjen pajak mengabulkan seluruhnya/mengabulkan sebagian/menolak permohonan pengurangan sanksi.

Diktum pertama juga memerinci hal-hal, yakni pasal sanksi administrasi yang dikenakan; jumlah sanksi berdasarkan surat ketetapan pajak (SKP)/surat tagihan pajak (STP); jumlah sanksi berdasarkan hasil penelitian; jumlah sanksi berdasarkan Surat Keputusan Pengurangan Sanksi Administrasi; serta total jumlah pajak yang masih harus/lebih dibayar.

Diktum kedua berisi penegasan waktu berlakunya surat keputusan adalah sejak tanggal ditetapkan. Dalam surat keputusan tersebut ada pula identitas wajib pajak, tanggal penetapan, serta tanda tangan dan nama pejabat DJP yang menandatangani surat keputusan.

Sebagai informasi, permohonan pengurangan bisa diajukan sepanjang sesuai dengan ketentuan. Selain itu alasan pengajuan permohonan pengurangan sanksi juga harus diperhatikan. Sebab, alasan yang akan dipertimbangkan hanya apabila sanksi tersebut dikenakan karena kekhilafan wajib pajak atau bukan karena kesalahannya.

Merujuk Pasal 27 ayat (3) PMK 118/2024, ada 8 alasan yang tergolong kekhilafan atau bukan karena kesalahan wajib pajak. Pertama, sanksi administrasi diterbitkan pertama kali kepada wajib pajak.

Kedua, sanksi administrasi dikenakan sebagai akibat dari adanya perubahan ketentuan peraturan perundang-undangan di bidang perpajakan (dalam jangka waktu 6 bulan setelah berlakunya ketentuan yang dimaksud).

Ketiga, wajib pajak dikenai sanksi administrasi karena kesalahan DJP. Keempat, wajib pajak dikenai sanksi administrasi karena keadaan yang disebabkan oleh pihak ketiga dan bukan karena kesalahan wajib pajak.

Kelima, wajib pajak yang dikenai sanksi administrasi terkena bencana alam, bencana nonalam, atau bencana sosial. Bencana itu berdasarkan keputusan, penetapan, atau keterangan dari pejabat yang berwenang.

Keenam, sanksi administrasi timbul karena adanya kendala pada jaringan sistem elektronik yang menyebabkan terganggunya pelaksanaan hak dan pemenuhan kewajiban perpajakan wajib pajak.

Ketujuh, pengenaan sanksi administrasi timbul akibat melaksanakan kesepakatan harga transfer. Kedelapan, wajib pajak mengalami kesulitan keuangan, dengan ketentuan:

- Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan wajib pajak badan, yang menyelenggarakan pembukuan mengalami kerugian komersial dan kesulitan likuiditas dalam 2 tahun berturut-turut;

- Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas, yang melakukan pencatatan mengalami kesulitan dalam memenuhi biaya hidup dari penghasilan yang diperoleh dalam 2 tahun berturut-turut; atau

- Wajib pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas mengalami kesulitan dalam memenuhi biaya hidup dari penghasilan yang diperoleh pada tahun pajak. (sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

WP Sudah Meninggal Tetap Dapat Imbauan Lapor SPT, Harus Bagaimana?

Ini Sederet Alasan yang Bisa Diajukan Pengurangan/Penghapusan Sanksi

berita pilihan

NPWP Jadi Syarat Pencairan Pinjaman Bank bagi Kopdes Merah Putih

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Pikat Investor, Sistem Baru untuk Kedatangan Internasional Diuji Coba

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

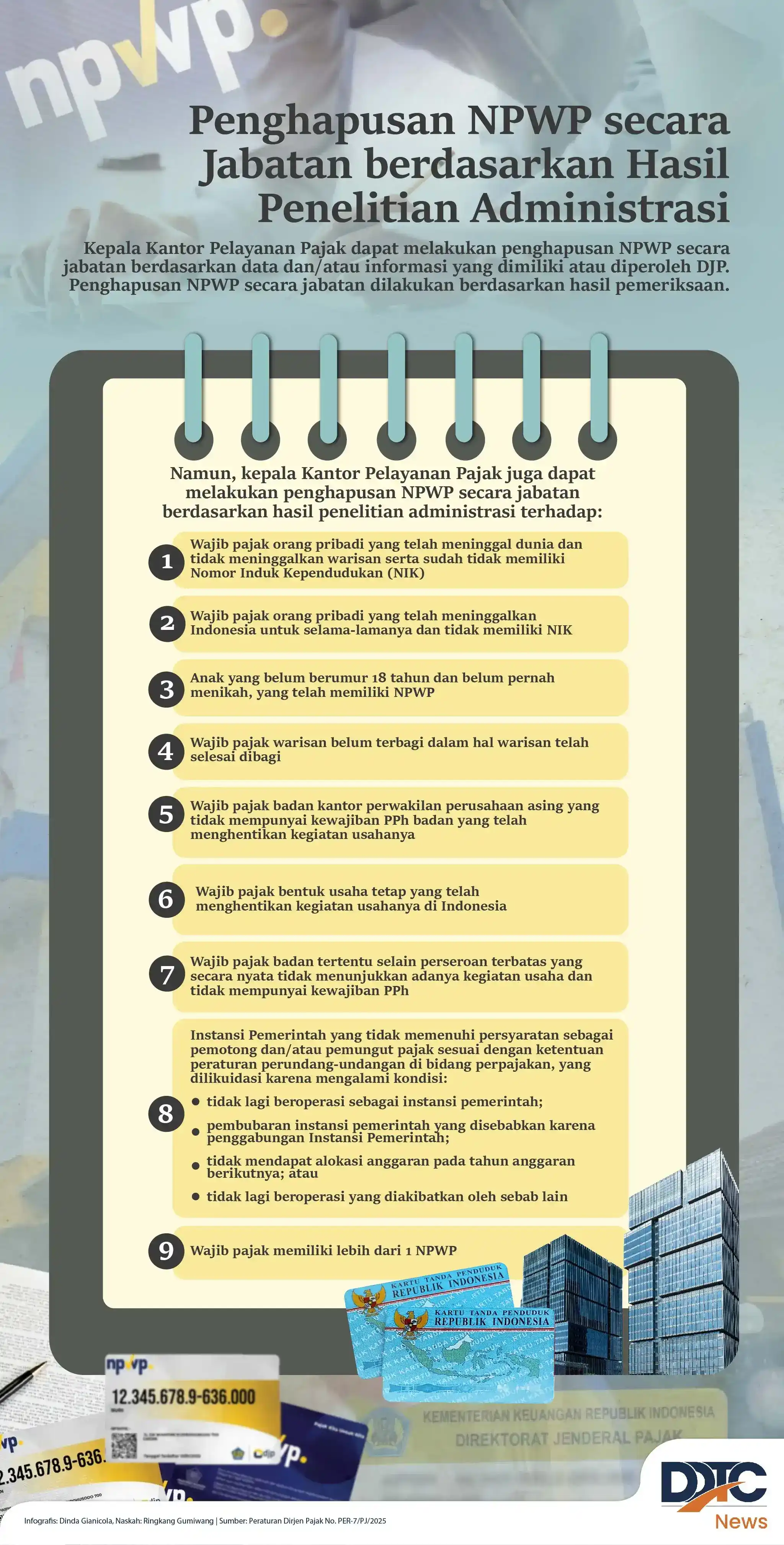

Hapus NPWP secara Jabatan berdasarkan Hasil Penelitian Administrasi