Marketplace Pungut PPh Pasal 22 atas Peredaran Bruto, Ini Definisinya

Ilustrasi.

JAKARTA, DDTCNews - Peraturan Menteri Keuangan (PMK) 37/2025 turut menegaskan peredaran bruto yang menjadi dasar pengenaan pajak (DPP) PPh Pasal 22 sebesar 0,5% oleh penyedia marketplace.

Merujuk pada Pasal 1 angka 10 PMK 37/2025, peredaran bruto adalah imbalan berupa uang yang diterima dari usaha sebelum dikurangi beragam jenis potongan, mulai dari potongan penjualan, potongan tunai, hingga potongan sejenisnya.

"Peredaran bruto adalah imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis," bunyi Pasal 1 angka 10 PMK 37/2025, dikutip pada Senin (21/7/2025).

Lebih lanjut, dalam Pasal 8 ayat (1) PMK 37/2025 juga ditegaskan bahwa PPh Pasal 22 sebesar 0,5% dipungut dari peredaran bruto yang tercantum dalam tagihan tidak termasuk PPN dan PPnBM.

PPh Pasal 22 terutang pada saat pembayaran diterima oleh penyedia marketplace selaku pihak lain. Nantinya, PPh Pasal 22 dimaksud dapat diperhitungkan sebagai kredit pajak atau pembayaran pajak dalam tahun berjalan.

Dalam hal pedagang adalah wajib pajak yang dikenai PPh final, PPh Pasal 22 dianggap sebagai bagian dari pelunasan PPh final. Adapun PPh final yang dimaksud antara lain PPh final atas sewa tanah dan bangunan, PPh final jasa konstruksi, PPh final UMKM, atau PPh Pasal 15.

Sebagai informasi, PMK 37/2025 menjadi landasan bagi DJP untuk menunjuk penyedia marketplace selaku pihak lain menjadi pemungut PPh Pasal 22 sebesar 0,5%.

Penyelenggara marketplace yang ditunjuk untuk memungut PPh Pasal 22 adalah penyelenggara perdagangan melalui sistem elektronik (PMSE) yang menggunakan escrow account untuk menampung penghasilan dan memenuhi salah satu dari 2 kriteria berikut:

- memiliki nilai transaksi dengan pemanfaat jasa penyediaan sarana elektronik yang digunakan untuk transaksi di Indonesia melebihi jumlah tertentu dalam 12 bulan; dan/atau

- memiliki jumlah traffic atau pengakses melebihi jumlah tertentu dalam 12 bulan.

Batasan nilai transaksi dan traffic akan ditetapkan oleh dirjen pajak selaku pihak yang memperoleh delegasi dari menteri keuangan.

Setelah batasan nilai transaksi dan traffic ditetapkan melalui peraturan dirjen pajak, DJP akan menerbitkan keputusan dirjen pajak guna menunjuk penyedia marketplace yang berkewajiban untuk memungut, menyetor, dan melaporkan PPh Pasal 22.

Rencananya, DJP akan menunjuk penyedia marketplace besar terlebih dahulu sebelum menunjuk penyedia marketplace kecil. (dik)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

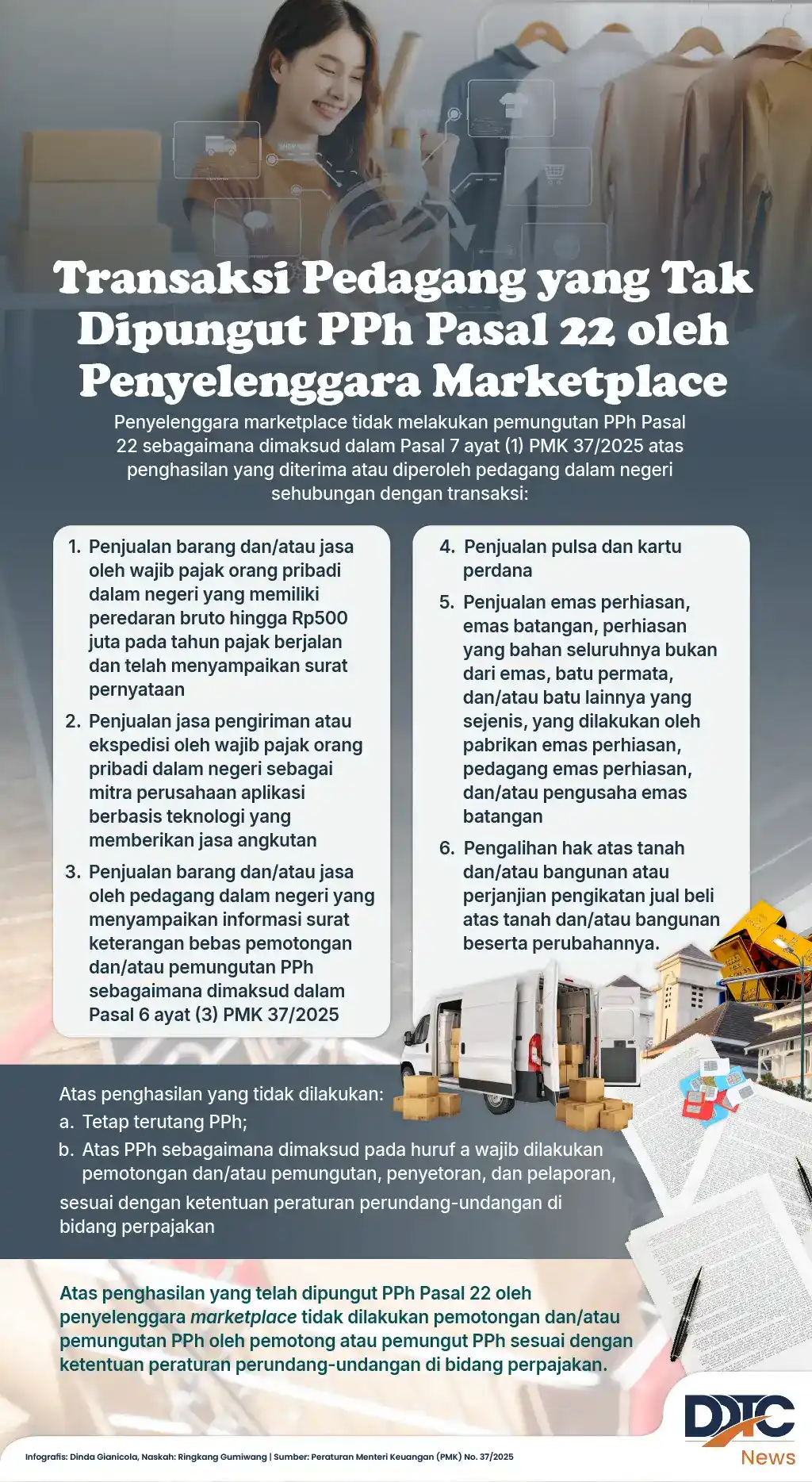

Transaksi Pedagang yang Tak Dipungut PPh Pasal 22 oleh Marketplace

Bayar Pajak Via Deposit Bukan Berarti Bebas Lapor SPT, WP Bisa Didenda

Tak Sampaikan Informasi Ini, Merchant Bisa Kena Pungut PPh 0,5 Persen

Cegah Merchant Kabur, DJP Tunjuk Semua Penyedia Marketplace Pungut PPh

berita pilihan

DDTC Beri Beasiswa ke STHI Jentera, Mahasiswa dan Praktisi Bisa Ikut

Realisasi PAD Belum 50%, Bapenda Akan Tingkatkan Pengawasan

Marketplace Hanya Pungut PPh 22 0,5%, Sisanya Pedagang Setor Sendiri

Keterangan Uang Muka di Faktur Pajak Keliru, PKP Perlu Bikin Pengganti

Apa Itu Daftar Rencana Objek Audit dalam Kepabeanan dan Cukai?

Jalan Panjang Taxpayers Charter, Simbol Penegakan Hak-Hak Wajib Pajak

Toko Marketplace Kirim Barang Pakai Kurir Sendiri, Ongkir Kena PPh 22?

Belum Disepakati, Thailand Revisi Proposal Negosiasi Tarif dengan AS

DJP Gencarkan Edukasi Pemungutan Pajak ke Marketplace dan Merchant