Cek! Daftar Nama Peserta USKP A dan B Mei 2025, Juga Materi Ujiannya

JAKARTA, DDTCNews - Komite Pelaksana PPSKP telah mengumumkan penetapan peserta ujian sertifikasi konsultan pajak periode I/2025 untuk tingkat A dan B, khusus peserta mengulang. Daftar lengkap yang berisi nama-nama peserta ujian bisa dilihat di tautan berikut ini.

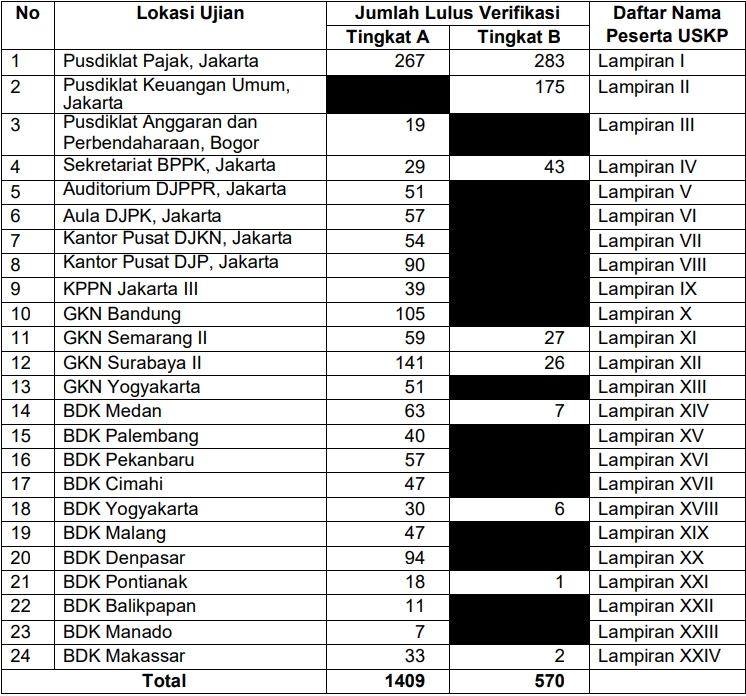

Dalam pengumuman Nomor Peng-3/KP3SKP/V/2025, PPSKP menjabarkan perincian lokasi ujian, jumlah peserta yang lulus verifikasi dan berhak mengikuti ujian, serta daftar lampiran yang berisi nama-nama peserta. Berikut perinciannya:

Selanjutnya, peserta yang namanya tidak tercantum dalam lampiran yang bisa dilihat pada tautan di atas, dinyatakan tidak lulus verifikasi. Informasi mengenai alamat lokasi ujian tercantum pada lampiran XXV.

Sementara itu, pelaksanaan ujian dilaksanakan secara serentak di seluruh lokasi dengan jadwal sebagai berikut (WIB):

Dalam pengumuman ini, panitia ujian juga menjabarkan cakupan materi ujian, baik untuk USKP A dan USKP B.

Bagi peserta USKP A, berikut ini cakupan materi ujiannya:

1. PPh OP dan SPT PPh OP:

- Pengertian Subjek Pajak Orang Pribadi

- Perlakuan PPh atas WP Orang Pribadi

- Mulai dan berakhirnya Kewajiban Pajak Subjektif

- Pengecualian Subjek Pajak

- Pengertian penghasilan

- Koreksi-koreksi fiskal untuk menetapkan Penghasilan Kena Pajak

- Jurnal sehubungan dengan hak dan kewajiban perpajakan

- Penghitungan laba fiskal setelah melakukan koreksi-koreksi perbedaan waktu dan perbedaan tetap atas laporan keuangan komersial

- Penghitungan kompensasi kerugian fiskal

- PTKP

- Tarif PPh yang berlaku

- Pelunasan pajak dalam tahun berjalan dan kredit pajak

- Penghitungan angsuran PPh Pajak dalam tahun berjalan pengusaha tertentu

- Norma penghitungan penghasilan neto

2. KUP, PPSP, PP:

- Definisi / istilah yang digunakan dalam perpajakan

- NPWP / Pengukuhan PKP

- Pembayaran dan pelaporan pajak

- STP dan SKP (SKPKB, SKPN, SKPLB, SKPKBT)

- Penagihan Pajak dengan Surat Paksa (PPSP)

- Permohonan Pembetulan, Keberatan dan Permohonan Pengurangan dan Penghapusan Sanksi Administrasi atau Pembatalan Ketetapan Pajak yang Tidak Benar

- Gugatan dan Banding di Pengadilan Pajak

- Pengajuan PK ke Mahkamah Agung

- Pencatatan dan Pembukuan

- Penelitian, pemeriksaan dan penyidikan

- Sanksi-sanksi

- Restitusi

3. PPh Pot/Put:

Pasal 21

- Pemotong PPh 21 dan pengecualiannya

- Penerima penghasilan yang wajib dipotong PPh 21 dan pengecualiannya

- Penghasilan yang menjadi objek pemotongan PPh 21 dan pengecualiannya

- Imbalan sehubungan dengan pekerjaan, jasa dan kegiatan yang diberikan dalam bentuk natura dan/atau kenikmatan

- Pengurangan penghasilan bruto yang diperkenankan

- Tarif, dasar pengenaan pajak dan penerapannya

- Penghitungan PPh 21 dalam tahun berjalan/masa atas: Penghasilan bruto teratur; Penghasilan bruto tidak teratur; Honorarium yang diterima pemberi jasa profesi; Upah harian, upah satuan, upah borongan yang dihitung atas dasar banyaknya hari kerja; Honorarium dan imbalan lain yang dihitung tidak atas dasar banyaknya hari kerja

- Hak dan kewajiban pemotong pajak

- Hak dan kewajiban penerima penghasilan yang dipotong pajak

- PPh 21 yang bersifat final

Pasal 22

- Pengertian pemungutan

- Objek pemungutan

- Siapa yang wajib memungut

- Dasar pemungutan dan tarif

- Pengecualian dari pemungutan

- Tata cara pemungutan, penyetoran dan pelaporan

- PPh Pasal 22 Final

Pasal 23 dan Pasal 4 Ayat (2)

- Pengertian pemotongan

- Objek pemotongan

- Siapa yang wajib memotong

- Dasar pemotongan dan besarnya tarif

- Pengecualian dari pemotongan

- Tata cara pemotongan, penyetoran dan pelaporan

4. PPN dan SPT PPN:

- Pengertian dasar PPN

- Objek PPN

- Subjek PPN

- Saat dan tempat pajak terutang

- Faktur Pajak

- Dasar Pengenaan Pajak (DPP)

- Pengkreditan Pajak Masukan

- Pemungut PPN

- Pengisian SPT Masa PPN oleh PKP Orang Pribadi yang menggunakan norma penghitungan PPh

5. PBB-P5L dan Bea Meterai:

PBB-P5L

- Pendaftaran dan pendataan objek pajak dan subjek pajak

- Subjek dan Objek yang dikecualikan

- Menentukan NJOP, NJKP dan NJOP TKP

- Menghitung pengenaan PBB

- Pengajuan keberatan, banding, pengurangan, pembatalan dan pembetulan

- Tata cara pembayaran dan penagihan PBB

- Restitusi dan Kompensasi

- Pembagian hasil Penerimaan PBB

Bea Meterai

- Objek Bea Meterai dan pengecualiannya

- Saat terutang Bea Meterai

- Penggunaan Benda Meterai dan cara pelunasannya

- Daluwarsa Bea Meterai

- Sanksi administrasi maupun pidana dalam Bea Meterai

6. Kode Etik Profesi:

- Kode Etik Profesi (hak, kewajiban, dan larangan sebagai Konsultan Pajak dan dalam hubungannya dengan klien, sesama rekan, dan stakeholder)

- Hak dan kewajiban Konsultan Pajak sesuai PMK Konsultan Pajak

Bagi peserta USKP B, berikut cakupan materinya:

1. PPh Badan & SPT PPh Badan:

- Subjek pajak Badan dan pengecualiannya

- Objek pajak Badan dan pengecualiannya

- Biaya yang dapat dan tidak dapat dikurangkan dari penghasilan bruto (koreksi

- fiskal)

- Penyusutan, amortisasi fiskal

- Kompensasi Kerugian

- Kredit Pajak PPh Badan

- Tarif pajak Badan dan cara menghitung pajak penghasilan terhutang

- Fasilitas perpajakan bagi usaha tertentu

- Angsuran pajak dalam tahun berjalan

- Hubungan istimewa

2. PPh Pot/Put:

Pasal 21

- Pemotong PPh 21 dan pengecualiannya

- Penerima penghasilan yang wajib dipotong PPh 21 dan pengecualiannya

- Penghasilan yang menjadi objek pemotongan PPh 21 dan pengecualiannya

- Imbalan sehubungan dengan pekerjaan, jasa dan kegiatan yang diberikan dalam bentuk natura dan/atau kenikmatan

- Pengurangan penghasilan bruto yang diperkenankan

- Tarif, dasar pengenaan pajak dan penerapannya

- Penghitungan PPh 21 dalam tahun berjalan/masa atas penghasilan bruto teratur; penghasilan bruto tidak teratur; honorarium yang diterima pemberi jasa profesi; upah harian, upah satuan, upah borongan yang dihitung atas dasar banyaknya hari kerja; honorarium dan imbalan lain yang dihitung tidak atas dasar banyaknya hari kerja.

- Hak dan kewajiban pemotong pajak

- Hak dan kewajiban penerima penghasilan yang dipotong pajak

- PPh 21 yang bersifat final

Pasal 22

- Pengertian pemungutan

- Objek pemungutan

- Siapa yang wajib memungut

- Dasar pemungutan dan tarif

- Pengecualian dari pemungutan

- Tata cara pemungutan, penyetoran dan pelaporan

- PPh Pasal 22 Final

Pasal 15; Pasal 23; Pasal 4 Ayat (2)

- Pengertian pemotongan

- Objek pemotongan

- Siapa yang wajib memotong

- Dasar pemotongan dan besarnya tarif

- Pengecualian dari pemotongan

- Tata cara pemotongan, penyetoran dan pelaporan

3. KUP, PPSP, PP:

- Definisi / istilah yang digunakan dalam perpajakan

- NPWP / Pengukuhan PKP

- Pembayaran dan pelaporan pajak

- STP dan SKP (SKPKB, SKPN, SKPLB, SKPKBT)

- Penagihan Pajak dengan Surat Paksa (PPSP)

- Permohonan Pembetulan, Keberatan dan Permohonan Pengurangan dan Penghapusan Sanksi Administrasi atau Pembatalan Ketetapan Pajak yang Tidak Benar

- Gugatan dan Banding di Pengadilan Pajak

- Pengajuan PK ke Mahkamah Agung

- Pencatatan dan Pembukuan

- Penelitian, pemeriksaan dan penyidikan

- Sanksi-sanksi

- Restitusi

4. PPN dan SPT PPN:

- Pengertian dasar PPN

- Objek PPN

- Subjek PPN

- Saat dan tempat pajak terutang

- Faktur Pajak

- Dasar Pengenaan Pajak (DPP)

- Pengkreditan Pajak Masukan

- Pemungut PPN

- Restitusi PPN dan PPn BM

- Fasilitas PPN & PPn BM

- Pengisian SPT Masa PPN oleh PKP Badan

- Pengisian SPT Masa PPN Pembetulan oleh PKP Badan

5. Akuntansi Perpajakan:

- Jurnal hak dan kewajiban perpajakan

- Aspek pajak terhadap akuntansi untuk Piutang, Persediaan, Biaya Dibayar Dimuka, Aktiva Tetap, Aktiva Tetap Tidak Berwujud, Kewajiban dan Ekuitas

- Akuntansi Organisasi Nirlaba

- Aspek pajak terhadap akuntansi untuk pengakuan pendapatan dan biaya yang meliputi: usaha, dan di luar usaha

Selanjutnya, dalam rangka mendukung proses pembelajaran yang optimal, Pusdiklat Pajak menyediakan materi berupa Open Access Perpajakan yang dapat diakses secara mandiri melalui laman s.kemenkeu.go.id/OAUSKP. Pusdiklat Pajak mengingatkan bahwa materi ini disiapkan sebagai suplemen untuk memperkaya pemahaman peserta, bukan sebagai sumber belajar utama.

Perlu dicatat pula, panitia tidak menyediakan konsumsi bagi peserta ujian. Peserta ujian juga wajib hadir 30 menit sebelum jadwal ujian dimulai pada lokasi ujian yang telah dipilih. Peserta yang terlambat lebih dari 15 menit tidak diperkenankan mengikuti mata ujian yang bersangkutan.

Panitia juga menegaskan bahwa ketidakhadiran peserta ujian tanpa ada keterangan dan pemberitahuan yang diperkenankan oleh panitia akan dikenakan penalti, berupa tidak boleh mengikuti ujian untuk 3 periode.

Seluruh informasi tahapan ujian dan kartu ujian dapat diakses secara mandiri melalui akun peserta di alamat website https://bppk.kemenkeu.go.id/uskp/.

Peserta USKP wajib mengikuti briefing sebelum pelaksanaan ujian yang akan diselenggarakan pada 21 Mei 2025 secara online melalui zoom meeting (ID: 845 9593 7662, Password: 660310, tautan: s.kemenkeu.go.id/BriefingUSKP20251). Dengan pembagian sebagai berikut:

Pendaftar yang namanya tidak tercantum dalam lampiran pengumuman ini dapat melihat alasan ketidaklulusan pada akun riwayat pendaftaran masing masing. Apabila peserta keberatan terhadap hasil verifikasi, dapat mengajukan sanggah dengan ketentuan yang bisa dicek pada laman berikut ini. (sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Persiapan USKP A tentang PBB P5L dan Bea Meterai? Coba Baca Materi Ini

Belajar USKP A tentang PPN dan SPT PPN? Ini Materi yang Bisa Anda Baca

Persiapkan USKP A Soal PPh Potput! Ini Link Materi yang Bisa Anda Baca

Catat! Tak Ada Soal Esai dan SPT dalam USKP Periode I/2025

berita pilihan

PER-12/PJ/2025 Turut Atur Perubahan Ketentuan Penyetoran PPN PMSE

WP Rugi Fiskal Bisa Bebas POT/PUT oleh Pihak Lain, Begini Aturannya

AMRO Usulkan Pemerintah Indonesia Tambah Layer Tarif PPh Orang Pribadi

WP Ini Bisa Selenggarakan Pembukuan dengan Bahasa Inggris dan Dolar AS

DJP Jawa Timur Blokir Rekening Serentak, 3.443 Berkas Diajukan ke Bank

Fasilitas Sulit Didapat, Pengusaha Diingatkan Patuhi Aturan Kepabeanan

Trump Hentikan Seluruh Negosiasi Dagang dengan Kanada Akibat DST

Ada Stimulus Ekonomi, Dampak Konflik Iran-Israel ke RI Diharap Minimal

Jaga Daya Beli, Tarif Listrik Nonsubsidi Kuartal III/2025 Tidak Naik