Sengketa PPh Badan Akibat Koreksi Biaya Intercompany

RESUME Putusan Peninjauan Kembali (PK) ini merangkum sengketa akibat koreksi fiskal positif atas biaya antarperusahaan (intercompany expenses) dalam perhitungan pajak penghasilan (PPh) badan. Dalam perkara ini, wajib pajak merupakan perusahaan yang bergerak di bidang pertambangan.

Sebagai konteks, wajib pajak banyak melakukan transaksi dengan perusahaan afiliasinya. Transaksi tersebut seperti pemanfaatan jasa hingga sewa komputer untuk menunjang operasional perusahaan. Adapun biaya yang timbul dari transaksi intercompany tersebut dibebankan sebagai pengurang PPh badan oleh wajib pajak.

Dalam hal ini, otoritas pajak tidak setuju atas pembebanan biaya intercompany yang dilakukan oleh wajib pajak. Sebab, otoritas pajak menilai bahwa biaya tersebut hanyalah alokasi biaya yang bersumber dari kantor regional atau kantor pusat wajib pajak. Dengan begitu, alokasi tersebut tidak dapat dibebankan sebagai pengurang penghasilan kena pajak (PKP) dalam perhitungan PPh badan.

Sebaliknya, wajib pajak tidak setuju dengan koreksi otoritas pajak tersebut. Wajib pajak menyampaikan bahwa biaya intercompany pada hakikatnya bukanlah biaya alokasi dari kantor regional atau kantor pusatnya. Sebab, biaya tersebut berhubungan dengan tagihan jasa hingga sewa untuk mendapatkan, menagih, dan memelihara penghasilan yang dapat menjadi pengurang PKP.

Pada tingkat banding, Majelis Hakim Pengadilan Pajak memutuskan untuk mengabulkan sebagian permohonan banding yang diajukan oleh wajib pajak. Kemudian, di tingkat PK, Mahkamah Agung menolak permohonan PK yang diajukan oleh otoritas pajak.

Apabila tertarik membaca putusan ini lebih lengkap, kunjungi laman Direktori Putusan Mahkamah Agung atau Perpajakan DDTC.

Kronologi

WAJIB pajak mengajukan banding ke Pengadilan Pajak atas keberatannya terhadap penetapan otoritas pajak. Majelis Hakim Pengadilan Pajak berpendapat bahwa koreksi fiskal positif yang ditetapkan oleh otoritas pajak tidak dapat dibenarkan.

Terhadap permohonan banding tersebut, Majelis Hakim Pengadilan Pajak memutuskan mengabulkan sebagian permohonan banding yang diajukan oleh wajib pajak. Selanjutnya, dengan diterbitkannya Putusan Pengadilan Pajak No. PUT.49958/PP/M.XV/15/2014 tanggal 20 Januari 2014, otoritas pajak mengajukan upaya hukum PK secara tertulis ke Kepaniteraan Pengadilan Pajak pada 12 Mei 2014.

Pokok sengketa dalam perkara ini adalah adanya koreksi biaya intercompany sebesar USD3.535.601 pada perhitungan PPh Badan Tahun Pajak 2007.

Pendapat Pihak yang Bersengketa

PEMOHON PK selaku otoritas pajak menyatakan keberatan atas pertimbangan hukum Majelis Hakim Pengadilan Pajak. Pemohon PK tidak setuju dengan putusan Majelis Hakim Pengadilan Pajak yang tidak mempertahankan koreksi biaya intercompany sebesar USD3.535.601.

Perlu diketahui terlebih dahulu bahwa Termohon PK selaku wajib pajak banyak bertransaksi dengan perusahaan afiliasinya di luar negeri sepanjang tahun. Transaksi tersebut mulai dari pemanfaatan jasa real time operation engineer hingga sewa peralatan yang ditujukan untuk memenuhi kebutuhan Termohon PK sebagai perusahaan jasa penunjang pertambangan. Adapun tagihan atas transaksi tersebut telah dibayarkan dan diakui sebagai biaya fiskal dalam penghitungan PKP Termohon PK.

Sengketa ini muncul akibat Pemohon PK selaku otoritas pajak mengoreksi perlakuan biaya tersebut. Pemohon PK berpendapat bahwa biaya intercompany yang dibebankan oleh Termohon PK tidak secara nyata digunakan untuk memperoleh, menagih, atau memelihara penghasilan sehingga tidak memenuhi syarat sebagai pengurang penghasilan kena pajak (PKP).

Sebab, berdasarkan penelitian yang dilakukan, Termohon PK tidak dapat menjelaskan dasar alokasi, ukuran yang digunakan untuk perhitungan biaya, hingga dokumen pendukungnya. Adapun dokumen pendukung tersebut seperti perjanjian, dasar perhitungan, dokumen dasar untuk perhitungan, bukti kegiatan yang sudah dilakukan, dan bukti terkait lainnya untuk dasar perhitungan biaya.

Mengacu pada persoalan tersebut, Pemohon PK menganggap bahwa biaya intercompany hanyalah alokasi biaya yang bersumber dari kantor regional atau kantor pusat Termohon PK. Artinya, biaya tersebut tidak dapat menjadi pengurang PKP Termohon PK sesuai Pasal 5 ayat (3) Undang-Undang Pajak Penghasilan (UU PPh).

Berdasarkan uraian di atas, Pemohon PK menyatakan bahwa koreksi yang dilakukan pihaknya atas biaya intercompany sudah tepat dan dapat dibenarkan. Oleh karenanya, koreksi yang dilakukan tetap dapat dipertahankan.

Sebaliknya, Termohon PK menyatakan tidak setuju dengan pendapat Pemohon PK. Termohon PK menjelaskan bahwa biaya intercompany bukanlah biaya alokasi dari kantor regional atau kantor pusatnya. Namun, biaya tersebut adalah tagihan sehubungan dengan jasa hingga sewa yang merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan.

Di samping itu, Termohon PK juga telah melaksanakan kewajiban pajak lainnya yang timbul sehubungan dengan biaya intercompany. Kewajiban tersebut mulai dari pembayaran PPh Pasal 23, PPh Pasal 26, hingga pajak pertambahan nilai (PPN) yang sejatinya telah diakui oleh Pemohon PK.

Dengan demikian, Termohon PK menilai seharusnya Pemohon PK secara konsisten juga mengakui biaya intercompany sebagai pengurang PKP. Berdasarkan uraian di atas, Termohon PK menyatakan bahwa koreksi yang dilakukan Pemohon PK tidak benar sehingga tidak dapat dipertahankan.

Pertimbangan Mahkamah Agung

MAHKAMAH Agung berpendapat bahwa alasan-alasan permohonan PK yang diajukan oleh Pemohon PK tidak dapat dibenarkan. Adapun Putusan Pengadilan Pajak yang menyatakan mengabulkan sebagian permohonan banding sudah tepat dan benar.

Menurut Mahkamah Agung, biaya intercompany Termohon PK memiliki hubungan langsung dengan kegiatan mendapatkan, menagih, dan memelihara penghasilan sehingga biaya tersebut dapat dibebankan secara fiskal. Dengan begitu, koreksi Pemohon PK tidak memiliki dasar hukum yang jelas sehingga koreksi tersebut tidak dapat dipertahankan karena tidak sesuai dengan peraturan perundang-undangan yang berlaku.

Berdasarkan pertimbangan di atas, permohonan PK yang diajukan oleh Pemohon PK dinilai tidak beralasan sehingga harus ditolak. Dengan demikian, Pemohon PK dinyatakan sebagai pihak yang kalah dan dihukum membayar biaya perkara. (sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

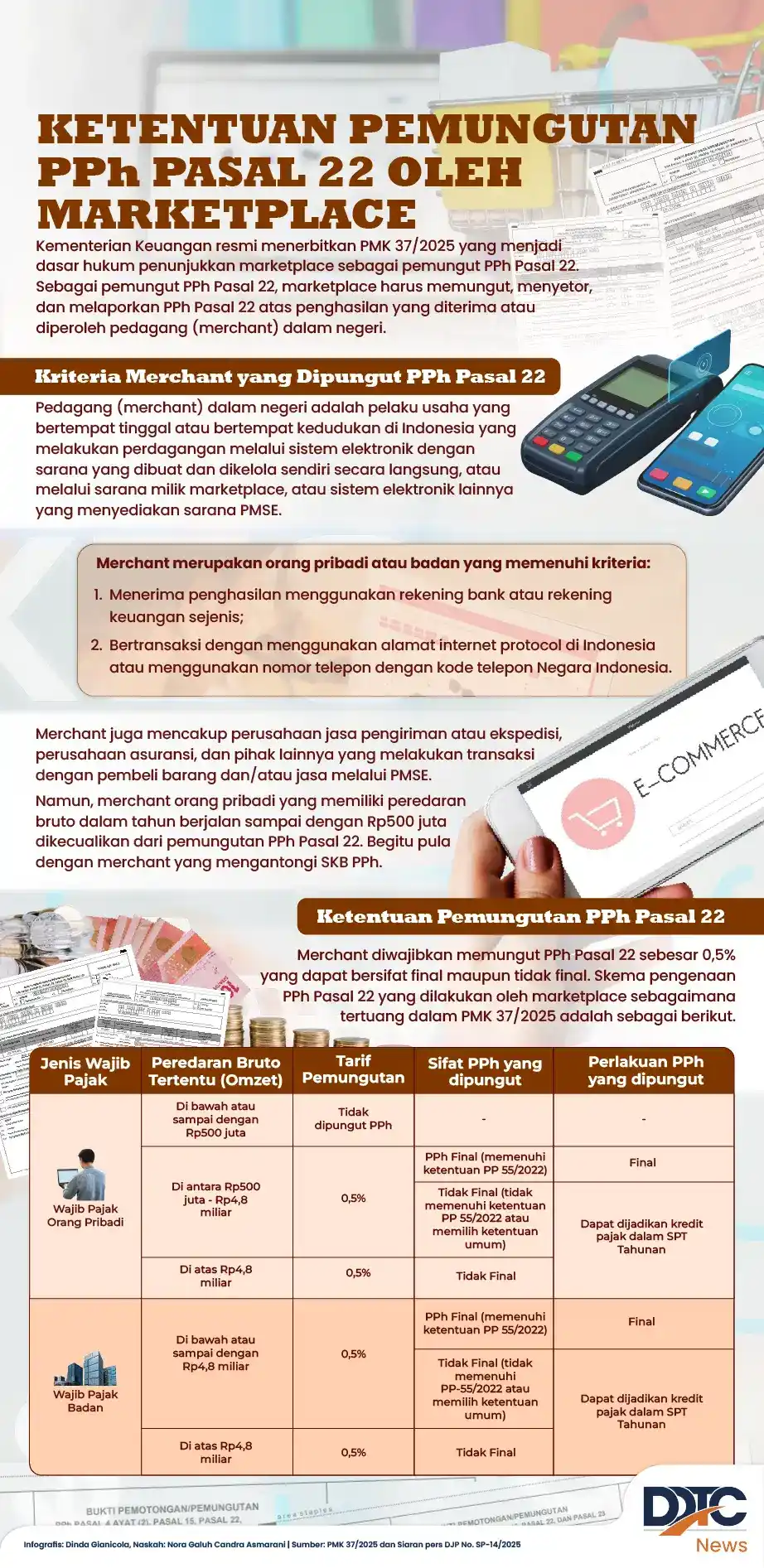

Tak Sampaikan Informasi Ini, Merchant Bisa Kena Pungut PPh 0,5 Persen

Cegah Merchant Kabur, DJP Tunjuk Semua Penyedia Marketplace Pungut PPh

Bersiap, Merchant di Shopee dan Tokopedia Akan Dipungut PPh Pasal 22

Ketentuan Pemungutan PPh Pasal 22 oleh Penyelenggara Marketplace

berita pilihan

DDTC Buka Program Beasiswa kepada Mahasiswa STHI Jentera

Realisasi PAD Belum 50%, Bapenda Akan Tingkatkan Pengawasan

Marketplace Hanya Pungut PPh 22 0,5%, Sisanya Pedagang Setor Sendiri

Keterangan Uang Muka di Faktur Pajak Keliru, PKP Perlu Bikin Pengganti

Apa Itu Daftar Rencana Objek Audit dalam Kepabeanan dan Cukai?

Jalan Panjang Taxpayers Charter, Simbol Penegakan Hak-Hak Wajib Pajak

Toko Marketplace Kirim Barang Pakai Kurir Sendiri, Ongkir Kena PPh 22?

Belum Disepakati, Thailand Revisi Proposal Negosiasi Tarif dengan AS

DJP Gencarkan Edukasi Pemungutan Pajak ke Marketplace dan Merchant