Membedah Untung-Rugi Kerja Sama dan Persaingan Pajak Internasional

Ilustrasi.

SKEMA kerja sama pajak internasional memunculkan kompetisi di antara banyak yurisdiksi. Fenomena ini, mendorong masing-masing negara mementingkan keuntungannya sendiri dalam hal meraup aliran modal dan keunggulan daya saing ekonomi.

Rezim pajak internasional yang mendorong terjadinya kompetisi pajak ini dikhawatirkan justru mendorong ketimpangan pendapatan di antara negara-negara yang terlibat. Alasannya, kompetisi pajak berpeluang menggerus basis pajak di negara induk usaha. Oleh sebab itu, pembuat kebijakan punya tugas berat untuk merancang kebijakan pajak internasional yang mendukung terwujudnya keadilan dan efisiensi sistem pajak.

Dari sudut pandang umum, ada anggapan bahwa sebuah rezim pajak global yang membatasi persaingan bisa menjadi hal yang ideal untuk mewujudkan keadilan antar-yurisdiksi. Namun, buku yang ditulis oleh Tsilly Dagan berjudul International Tax Policy: Between Competition and Cooperation justru mengkritik pandangan tersebut.

Tsilly Dagan, seorang profesor hukum di Universitas Bar-Ilan, menuangkan idenya tentang rezim pajak internasional ke dalam buku terbitan 2018 tersebut. Menurutnya, kerja sama pajak internasional yang menjadikan pasar lebih kompetitif malah bisa mendukung terwujudnya keadilan dan efisiensi sistem pajak global.

Dagan menyampaikan gagasannya bahwa alih-alih mengupayakan rezim multilateral guna menekan persaingan pajak, skema kerja sama pajak internasional justru perlu disusun untuk menggairahkan kompetisi pajak.

Kompetisi pajak, tulis Dagan dalam bukunya, bisa berkontribusi positif terhadap penerimaan pajak suatu negara apabila regulasinya disusun secara tepat. Tak cuma itu, setiap pemangku kepentingan di masing-masing yurisdiksi dipandang perlu melepaskan stigma bahwa kerja sama pajak internasional bakal menggerus kedaulatan negara dalam mengumpulkan penerimaan.

Sebagai pengantar, buku ini memberikan gambaran singkat terkait dengan perkembangan sistem pajak internasional, baik dalam teori dan praktik, selama 1 abad terakhir. Perkembangan pajak internasional digambarkan melalui transformasi taxing power sebuah negara yang berdaulat. Pembahasannya ditekankan pada konsep yang penulis sebut sebagai upaya menawarkan rezim pajak yang memikat investor di pasar (tax marketization).

Marketisasi terjadi ketika setiap negara berperan sebagai pelaku dalam sebuah kompetisi untuk memperoleh pendapatan dan modal. Dalam sudut pandang ini, negara lebih dilihat sebagai peserta sebuah kompetisi ketimbang pembuat aturan untuk para pelaku swasta layaknya dalam konsep ekonomi tertutup.

Meskipun begitu, penulis menyadari bahwa koordinasi tetap sangat diperlukan. Solusi yang ditawarkan dalam buku ini pada dasarnya berlandaskan sebuah koordinasi berupa pertukaran informasi, standardisasi aturan perpajakan, mekanisme peer review, dan struktur tata kelola antimonopoli.

Dagan menuliskan setidaknya terdapat 3 upaya strategis sebagai rekomendasi yang dapat diadopsi oleh tiap negara agar dapat berkompetisi dalam pasar lanskap pajak internasional. Pertama, setiap negara dapat berkompetisi dengan menawarkan fasilitas perpajakan yang menarik untuk perusahaan multinasional.

Bentuknya dapat berupa pengurangan tarif pajak untuk aktivitas ekonomi layaknya investasi. Selain itu, negara juga bisa menawarkan insentif pajak untuk perusahaan lokal dengan potensi mobilitas tinggi, misalnya industri teknologi dengan pasar internasional atau bidang penelitian dan pengembangan (litbang).

Kedua, strategi dengan meregulasi berbagai insentif pajak dengan tujuan menarik residen berusia produktif, kompeten, dan memiliki dampak positif bagi negara. Residen yang dimaksud berupa pengusaha, pekerja dengan kompetensi yang potensial, dan kantor pusat perusahaan multinasional yang menggunakan layanan perbankan lokal, hukum, akuntansi, dan bahkan jasa penelitian.

Pendapatan pajak negara perekrut mungkin akan sementara waktu hilang sebagai konsekuensi banyaknya instentif pajak yang diberikan. Kendati demikian, hal tersebut akan diimbangi oleh keuntungan yang akan diperoleh dari produksi sebagai dampak yang dihasilkan.

Ketiga, negara juga dapat meningkatkan nilai tawarnya dalam kompetisi pajak dengan memberikan pelayanan publik yang paling dibutuhkan oleh wajib pajak yang potensial. Sebagai contoh, adanya kepastian hukum dinilai lebih menarik bagi calon investor.

Selain itu, perlu juga sistem pendidikan yang kuat, hukum ketenagakerjaan yang lebih fleksibel, dan lingkungan yang mendukung perkembangan untuk menarik para pekerja yang potensial dan kompeten.

Pandangan lainnya tentang perpajakan internasional yang dikemukakkan dalam buku berkaitan dengan semakin diperlukannya solusi baru atas konvensi dan ide inisiasi perpajakan internasional yang ada saat ini.

Penulis berpendapat bahwa tax treaty kini telah melenceng dari tujuan utamanya untuk mengeliminasi pemajakan berganda. Saat ini, tax treaty justru lebih menguntungkan negara maju.

Pada dasarnya, pesan utama yang disampaikan penulis adalah kritik kepada pemerintah masing-masing negara untuk mengurangi ekspektasi dari upaya kolaboratif. Melainkan, harus lebih mengupayakan untuk mendorong persaingan pajak yang efisien. Persaingan pajak yang efisien dapat diwujudkan dengan adanya sistem persaingan yang sopan dan beradab, serta minim manipulasi oleh pemain yang paling kuat.

Diterbitkan setelah Base Erosion and Profit Shifting (BEPS) Project, buku ini hadir tepat waktu sebagai bahan bacaan dengan bahasan yang sangat relevan dan krusial. Dengan bebagai ide segar terkait skema kerja sama perpajakan yang digagas penulis, buku ini sangat cocok untuk dibaca oleh para pemangku kebijakan, para praktisi dan pihak lainnya yang gemar menggeluti bidang pajak internasional. (Fauzara Pawa Pambika/sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Gali Potensi Pajak Kripto, DJP Dapat Data dari Australia

Mengupas Tantangan Pajak Akibat Mobilitas Individu di Era Digital

Indonesia Salurkan 10 Juta Vaksin Polio ke Afghanistan

Jadi Tuan Rumah G-20, Negara Ini Dorong Sistem Pajak yang Lebih Adil

berita pilihan

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Pikat Investor, Sistem Baru untuk Kedatangan Internasional Diuji Coba

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

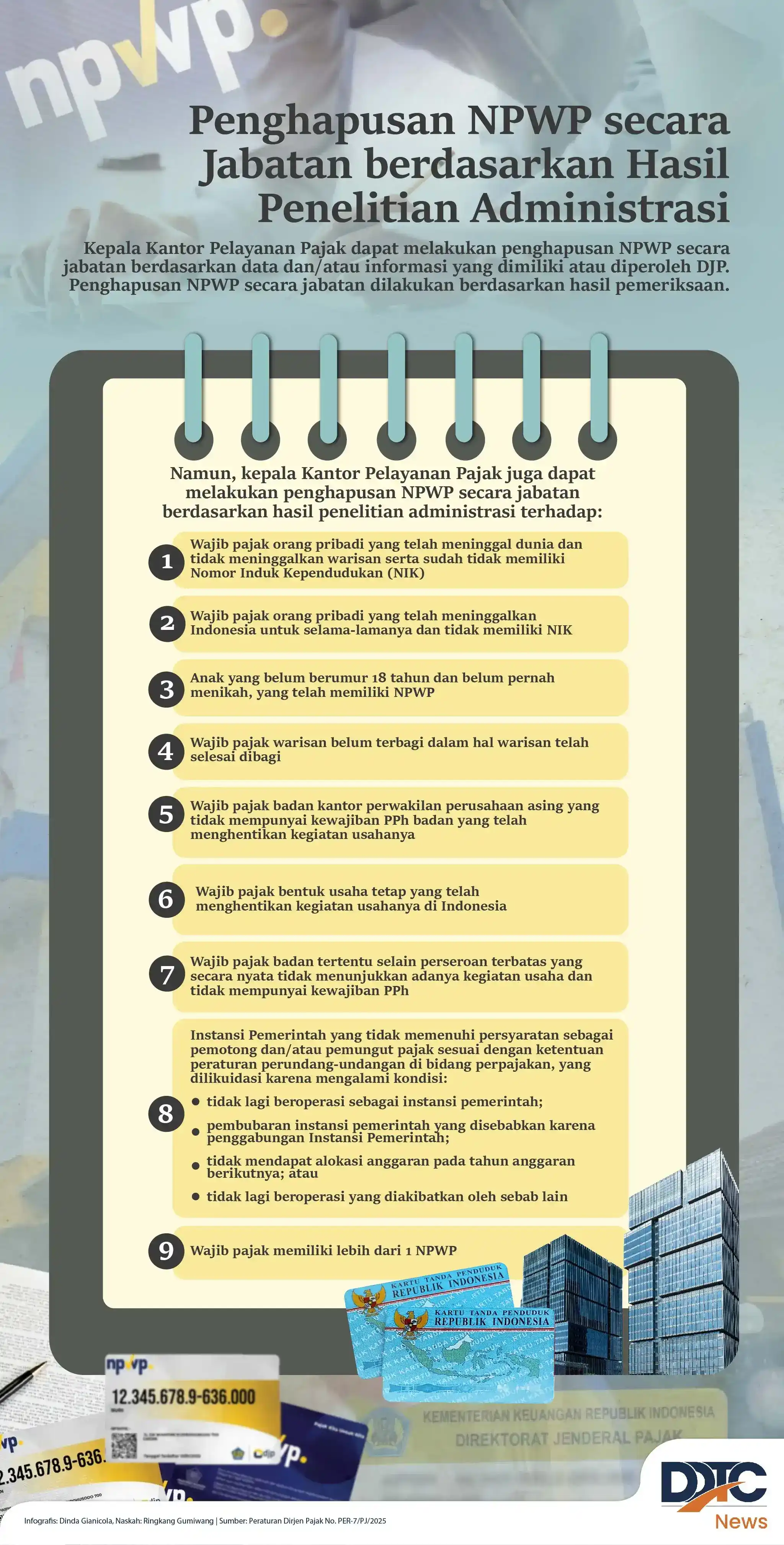

Hapus NPWP secara Jabatan berdasarkan Hasil Penelitian Administrasi

Lebih Bayar Bisa Dipakai untuk Lunasi Utang Pajak atas Nama WP Lain