Mengenal Ragam Istilah Anti-Penghindaran Pajak

MENINGKATNYA pengaruh globalisasi pada dunia usaha turut memacu perkembangan metode transaksi bisnis antar-yurisdiksi. Perubahan metode transaksi bisnis tersebut juga dipacu oleh perkembangan teknologi yang makin kompleks di era digital saat ini.

Namun, pesatnya perkembangan teknologi dan transaksi antar-yurisdiksi ikut memunculkan cara-cara penghindaran pajak oleh perusahaan multinasional. Sebab, transaksi lintas batas negara atau yurisdiksi memberikan konsekuensi adanya interaksi sistem pajak antar-negara.

Interaksi tersebut berpotensi menimbulkan celah penghindaran pajak dengan memanfaatkan kelemahan (loophole) ketentuan pajak suatu negara. Mengacu pada kasus yang terjadi di banyak negara, skema penghindaran pajak (tax avoidance) dapat dibedakan menjadi penghindaran pajak yang diperkenankan (acceptable tax avoidance) dan penghindaran pajak yang tidak diperkenankan (unacceptable tax avoidance).

Kendati demikian, pandangan suatu negara tentang tentang skema apa saja yang dapat dikategorikan sebagai acceptable tax avoidance dan unacceptable tax avoidance bisa saling berbeda. Dengan demikian, bisa saja suatu skema penghindaran pajak tertentu diperkenankan di suatu negara, tetapi di negara lain tidak diperkenankan. Simak 'Ini Beda Tax Planning, Tax Avoidance, dan Tax Evasion'.

Dalam konteks pajak internasional, skema penghindaran pajak yang muncul sangatlah bervariasi. Skema tersebut di antaranya seperti manipulasi transfer pricing, treaty shopping, penghindaran status bentuk usaha tetap (BUT), thin capitalization, dan controlled foreign company (CFC).

Guna mencegah meluasnya praktik tersebut, berbagai negara berupaya menciptakan ketentuan anti-penghindaran pajak. Ketentuan anti-penghindaran pajak tersebut ada yang bersifat khusus atau disebut specific anti avoidance rule (SAAR) dan bersifat umum atau disebut general anti avoidance rule (GAAR).

Pembahasan SAAR dan GAAR tak luput dari beragam istilah instrumen anti-penghindaran pajak yang tercakup di dalamnya. Istilah-istilah tersebut menarik untuk diulas mengingat pemerintah Indonesia baru saja memperkuat instrumen pencegahan penghindaran pajaknya melalui Peraturan Pemerintah (PP) 55/2022. Di dalam beleid tersebut, diatur sejumlah instrumen antipenghindaran pajak, terutama yang berkaitan dengan SAAR dan GAAR.

Lantas, apa saja contoh istilah instrumen antipenghindaran pajak yang tercakup dalam SAAR dan GAAR? Bagaimana pengertian dari setiap istilah tersebut?

Specific Anti Avoidance Rule (SAAR)

Secara definisi, SAAR merupakan ketentuan antipenghindaran pajak yang bersifat khusus. SAAR juga dapat berarti ketentuan anti-penghindaran pajak yang ditujukan untuk wajib pajak atau transaksi tertentu guna memerangi kondisi yang dianggap sebagai penghindaran pajak (Glabush, 2015).

Intinya, SAAR adalah ketentuan anti-penghindaran pajak yang bersifat spesifik untuk mencegah suatu skema penghindaran pajak tertentu. Instrumen anti-penghindaran pajak yang termasuk dalam SAAR seperti CFC rules, arm’s length rule, advance pricing agreement (APA), dan thin capitalization rules, diatur dalam undang-undang domestik.

Controlled Foreign Company (CFC) Rules

CFC merupakan istilah yang merujuk pada perusahaan anak yang didirikan di negara lain (foreign subsidiary) yang dapat dikendalikan oleh pemegang sahamnya. CFC juga dapat diartikan sebagai entitas yang dikendalikan sebagian atau keseluruhan oleh individu ataupun entitas hukum melalui kepemilikan saham.

Dalam konteks perpajakan, permasalahan muncul ketika mekanisme ini dipergunakan untuk mengalihkan penghasilan dan/atau harta kekayan ke negara yang memiliki tarif pajak lebih rendah sehingga penerimaan pajak suatu negara berkurang drastis (Arnold, 2019).

Oleh karena itu, banyak negara mengambil langkah untuk memajaki penghasilan CFC melalui CFC rules. CFC rules merupakan ketentuan untuk membatasi penangguhan pengenaan pajak (anti-deferral) atas penghasilan CFC, sebelum CFC tersebut mendistribusikan penghasilannya ke pengendalinya, baik perusahaan induk ataupun individu.

CFC rules pada umumnya akan memajaki penghasilan dari CFC tersebut pada tingkat pemegang saham (pengendali), terlepas dari apakah pemegang saham menerima penghasilan tersebut atau tidak (Harris, 2012). Dengan demikian, penundaan pajak (tax deferral) atas penghasilan CFC dapat dibatasi.

Arm’s Length Principle (Prinsip Kewajaran dan Kelaziman Usaha)

Harga Transfer (transfer pricing) dalam transaksi yang dipengaruhi hubungan istimewa dapat digunakan untuk melaporkan penghasilan kurang dari semestinya atau pembebanan biaya melebihi dari yang seharusnya sehingga wajib memenuhi prinsip kewajaran dan kelaziman usaha (PKKU).

Prinsip kewajaran dan kelaziman usaha (arm's length principle/ALP) adalah prinsip yang berlaku di dalam praktik bisnis yang sehat yang dilakukan sebagaimana transaksi independen (Pasal 1 angka 10 PP 55/2022 dan Pasal 1 angka 18 PMK 22/2020). ALP berperan sebagai pencegah praktik manipulasi transfer pricing.

Advance Pricing Agreement (APA)

OECD Guidelines (1995) mendefinisikan APA sebagai suatu skema yang telah disusun sebelumnya terhadap transaksi antara pihak-pihak yang mempunyai hubungan istimewa dengan berdasarkan kriteria yang tepat (seperti metode, perbandingan, dan penyesuaian, serta asumsi-asumsi terhadap kondisi yang akan datang) untuk menentukan harga transfer antara pihak-pihak yang mempunyai hubungan istimewa tersebut untuk periode waktu tertentu.

Dalam regulasi Indonesia, APA dikenal sebagai kesepakatan harga transfer. Ketentuan mengenai kesepakatan harga transfer di antaranya di atur dalam Peraturan Menteri Keuangan No. 22/PMK.03/2020. Pasal 1 angka 5 beleid tersebut mengartikan kesepakatan harga transfer atau APA sebagai:

“Kesepakatan Harga Transfer (Advance Pricing Agreement) yang selanjutnya disebut APA adalah perjanjian tertulis antara:

a. Direktur Jenderal Pajak dan Wajib Pajak; atau

b. Direktur Jenderal Pajak dengan otoritas pajak pemerintah Mitra P3B yang melibatkan Wajib Pajak,

sebagaimana dimaksud dalam Pasal 18 ayat (3a) Undang-Undang mengenai Pajak Penghasilan untuk menyepakati kriteria-kriteria dalam penentuan harga transfer dan/atau menentukan harga wajar atau laba wajar di muka.”

Thin Capitalization Rules

Thin capitalization merujuk pada situasi di mana sebuah perusahaan memiliki jumlah utang yang jauh lebih besar jika dibandingkan dengan jumlah modal atau sering disebut ‘highly leveraged’ (OECD, 2012). Thin capitalization rules (TCR) merupakan ketentuan yang dibuat untuk mencegah hal tersebut terjadi.

TCR digunakan untuk mendeteksi adanya modal terselubung melalui pinjaman berlebihan (Roy Rohatgi, 2022). TCR umumnya diejawantahkan dalam wujud rasio utang terhadap modal (Debt to Equity Ratio/DER). Di luar pendekatan DER, ada juga pendekatan yang melihat pada rasio interest expense atau biaya bunga pinjaman yang dapat dibebankan untuk keperluan penghitungan pajak (earning stripping rules/earning threshold).

Perlu dicatat, penggunaan SAAR hanya efektif dalam mencegah skema penghindaran pajak tertentu. Padahal, skema penghindaran pajak semakin kompleks dan tidak mampu diikuti oleh kecepatan pemerintah dalam mengubah ketentuan. Pada saat itulah, penggunaan GAAR menjadi krusial.

General Anti Avoidance Rule (GAAR)

Secara definisi, GAAR berarti ketentuan antipenghindaran pajak yang bersifat umum yang tidak dibatasi subjek atau objek tertentu. GAAR juga dapat berarti ketentuan antipenghindaran pajak yang memberikan kriteria penerapan umum, tidak ditujukan kepada wajib pajak atau transaksi tertentu, untuk memerangi kondisi yang dianggap sebagai penghindaran pajak (Glabush, 2015).

GAAR akan menyasar suatu skema yang melibatkan suatu transaksi yang secara umum tidak akan dilakukan, selain hanya untuk alasan manfaat pajak bagi wajib pajak. Dalam hal ini, GAAR berdiri di atas asumsi bahwa penghindaran pajak dilakukan pada transaksi atau suatu skema yang tidak memiliki substansi bisnis.

Intinya, GAAR merupakan ketentuan antipenghindaran pajak yang bersifat umum, untuk mencegah transaksi yang semata-mata bertujuan menghindari pajak dan tidak mempunyai motif bisnis. Penggunaan GAAR ini bertujuan untuk mengantisipasi praktik penghindaran pajak yang belum diatur dalam ketentuan yang bersifat khusus.

Pada umumnya, GAAR mengandung elemen penting seperti business purpose test. Business purpose test adalah kriteria yang kerap digunakan untuk menentukan apakah sebuah transaksi harus dicegah dengan tindakan anti-avoidance atau tidak (Glabush, 2015).

GAAR berfokus pada substansi transaksi yang relevan dengan prinsip pengakuan substansi ekonomi di atas bentuk formalnya (substance over form). Substance over form lebih mengedepankan substansi ekonomi dibandingkan dengan bentuk hukumnya (Glabush, 2015).

Adapun beragam instrumen SAAR yang dimiliki Indonesia tercantum dalam Pasal 32 ayat (2) PP 55/2022. Sementara itu, Indonesia menganut prinsip substance over form dalam hal terdapat praktik penghindaran pajak yang tidak dapat dicegah menggunakan mekanisme yang diatur dalam Pasal 32 ayat (2) PP 55/2022. (sap)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Early Bird Tinggal Hari Ini, Seminar Transfer Pricing Jasa Intragrup

Soal Transfer Pricing dan PKKU, Perlu Paham Tahapan Pendahuluan

Buktikan Transaksi Pinjaman Afiliasi Wajar? Perlu Tahapan Pendahuluan

Apa Itu Validasi Dokumen dan Lapangan dalam Pengakuan AEO?

berita pilihan

NPWP Jadi Syarat Pencairan Pinjaman Bank bagi Kopdes Merah Putih

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Pikat Investor, Sistem Baru untuk Kedatangan Internasional Diuji Coba

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

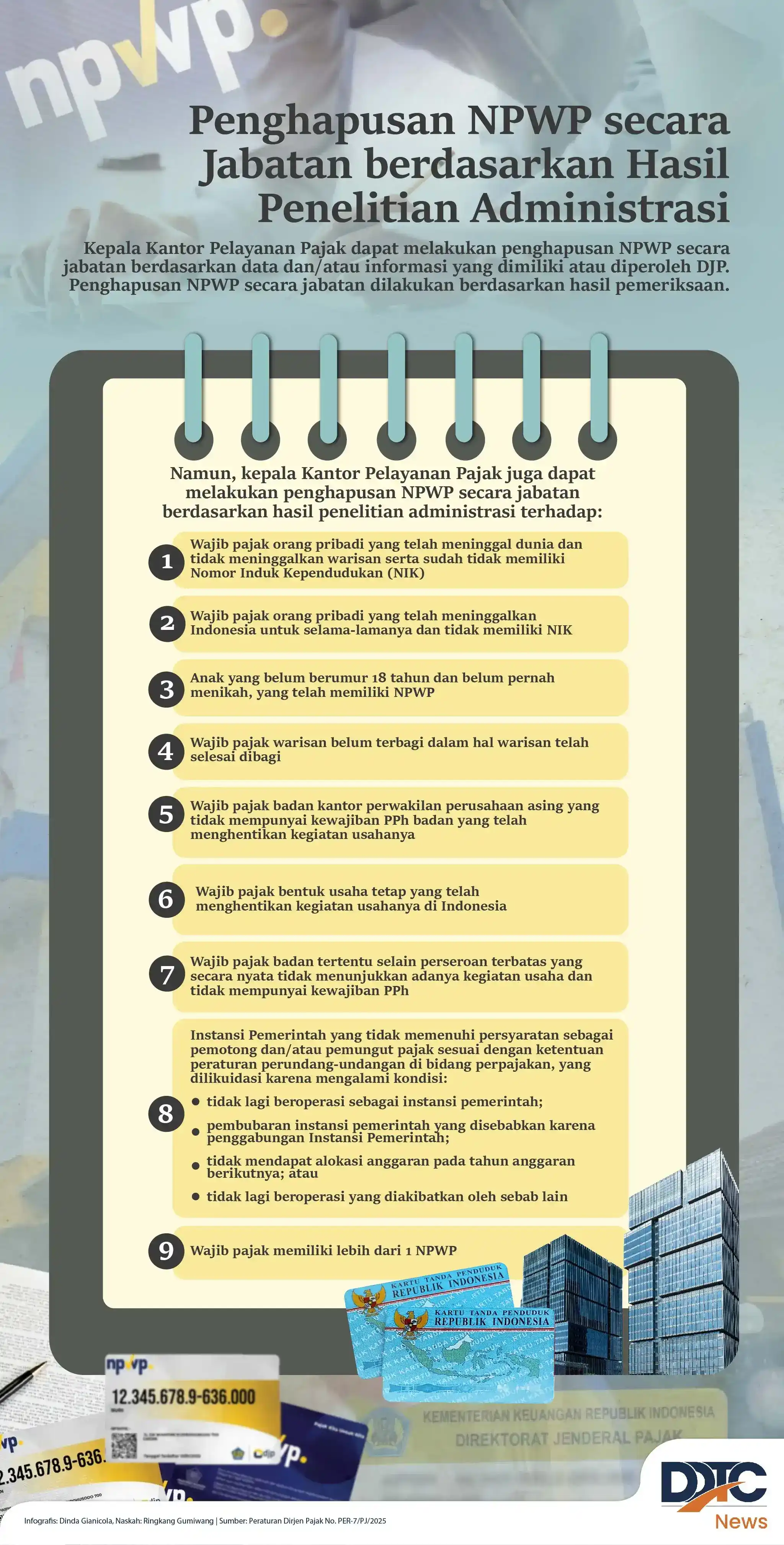

Hapus NPWP secara Jabatan berdasarkan Hasil Penelitian Administrasi