Menyongsong Implementasi Ketentuan Baru Pajak Internasional

MENJELANG akhir 2022, pemerintah telah menerbitkan 4 peraturan (PP) yang menjadi aturan turunan dari Undang-Undang (UU) Harmonisasi Peraturan Perpajakan (HPP). Bila dicermati, setidaknya ada 3 bab yang mengatur ketentuan pajak internasional.

Pertama, Bab IX PP 50/2022 terkait dengan penerapan prosedur persetujuan bersama atau mutual agreement procedure (MAP). Seperti diketahui, MAP dilakukan untuk mencegah atau menyelesaikan permasalahan yang timbul dalam penerapan persetujuan penghindaran pajak berganda (P3B).

Kedua, Bab VII PP 55/2022 tentang instrumen pencegahan penghindaran pajak, yaitu dengan prinsip pengakuan substansi ekonomi di atas bentuk formalnya atau biasa dikenal dengan substance over form.

Ketiga, Bab VIII PP 55/2022 mengenai penerapan perjanjian internasional di bidang perpajakan. Bab ini memuat pasal yang menjadi pintu masuk ketika konsensus global tentang solusi atas tantangan pemajakan akibat digitalisasi ekonomi, termasuk penerapan pajak minimum global.

Adanya ketiga bab tersebut menunjukkan perkembangan dunia internasional telah makin kuat memengaruhi dinamika lanskap pajak Indonesia. Bagaimanapun, transaksi lintas batas dalam aktivitas ekonomi makin tak terbendung. Hal ini makin menguatkan perlunya pengaturan pajak internasional.

Kita perlu ingat, perkembangan yang terjadi saat ini juga tidak terlepas dari adanya Proyek Anti-BEPS. Proyek ambisius itu ingin menyelesaikan berbagai persoalan dalam sistem pajak internasional, seperti kompetisi pajak, penghindaran pajak, perilaku perusahaan multinasional, dan penerimaan pajak.

Bagi pemerintah, kesibukan terkait dengan implementasi serta penerbitan aturan lebih lanjut mengenai ketiga bab tersebut akan mewarnai situasi pada 2023. Terlebih, pembahasan mengenai solusi 2 pilar pemajakan akibat digitalisasi ekonomi masih terus dikebut meskipun diprediksi molor.

Perkembangan ekonomi global pada tahun depan juga perlu diletakkan sebagai konteks yang tidak terpisahkan. Adanya risiko perlambatan ekonomi serta ketegangan geopolitik, belajar dari pengalaman yang ada, akan turut memengaruhi perundingan kesepakatan pajak global.

Tentu saja, pemerintah tetap perlu berhati-hati dalam menyusun berbagai aspek teknis. Kita ambil contoh terkait dengan instrumen anti-penghindaran pajak. Koridor-koridor yang jelas dan ketat perlu diatur, terutama saat menerapkan prinsip substance over form.

Kita sering mendengar ungkapan the devil is in the details. Oleh karena itu, upaya untuk merumuskan berbagai kebijakan teknis juga perlu melibatkan berbagai pihak. Studi dari negara lain yang pernah menerapkan kebijakan serupa juga perlu dilakukan.

Bagaimana dengan wajib pajak? Tentu saja wajib pajak perlu memahami konstelasi global juga makin memengaruhi pajak domestik, bukan hanya aktivitas bisnis. Dengan demikian, wajib pajak perlu terus memantau perkembangan perubahan regulasi dalam konteks reformasi yang tengah berlangsung.

Upaya-upaya antisipasi juga sudah perlu dilakukan mulai dari sekarang. Bila perlu, wajib pajak juga bisa melakukan studi secara khusus mengenai prospek pengaturan kebijakan pajak internasional pada masa mendatang. Dari situ, wajib pajak juga bisa memberikan masukan kebijakan.

Selain regulasi, persiapan implementasi sistem inti (coretax system) yang baru pada 2024 juga perlu dilihat. Dipasangnya compliance risk management (CRM) dan business intelligent (BI) pada akhirnya juga memengaruhi proses bisnis yang berkaitan dengan pajak internasional.

Contoh, pemerintah sudah menggunakan CRM TP. Hadirnya CRM TP digadang-gadang akan memberikan peta risiko wajib pajak yang menggunakan transfer pricing untuk penghindaran pajak. Terlebih, DJP sudah melakukan pertukaran data lewat automatic exchange of information (AEOI).

Harapannya, selain berupaya mendorong keadilan dalam kebijakan, wajib pajak juga bisa mendapatkan kepastian sejak awal. Jangan sampai perubahan yang terjadi tidak diikuti dengan pemahaman yang baik, baik regulasi maupun administrasi, sehingga meningkatkan risiko sengketa. (kaw)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

Trump Siapkan Bea Masuk Khusus Obat-obatan, Tarifnya Capai 200 Persen

Trump Kenakan Bea Masuk 32% untuk Indonesia, Berlaku Mulai Agustus

Bakal Pungut Pajak Karbon, PM Malaysia Yakin Tak Hambat Investasi

AS Siapkan Bea Masuk Tambahan 10% untuk Negara yang Dukung BRICS

berita pilihan

Buru Pemilik Alat Berat yang Nunggak Pajak, Pemda Bakal Dibantu Kejati

DJP Bakal Segera Kirim Email Imbauan kepada WP Badan Terkait Coretax

Pemda Pangkas Tarif Pajak Air Tanah Jadi Tinggal 5 Persen

Pikat Investor, Sistem Baru untuk Kedatangan Internasional Diuji Coba

Tutup Celah Percaloan, Pemerintah Integrasikan Data Pertanahan dan PBB

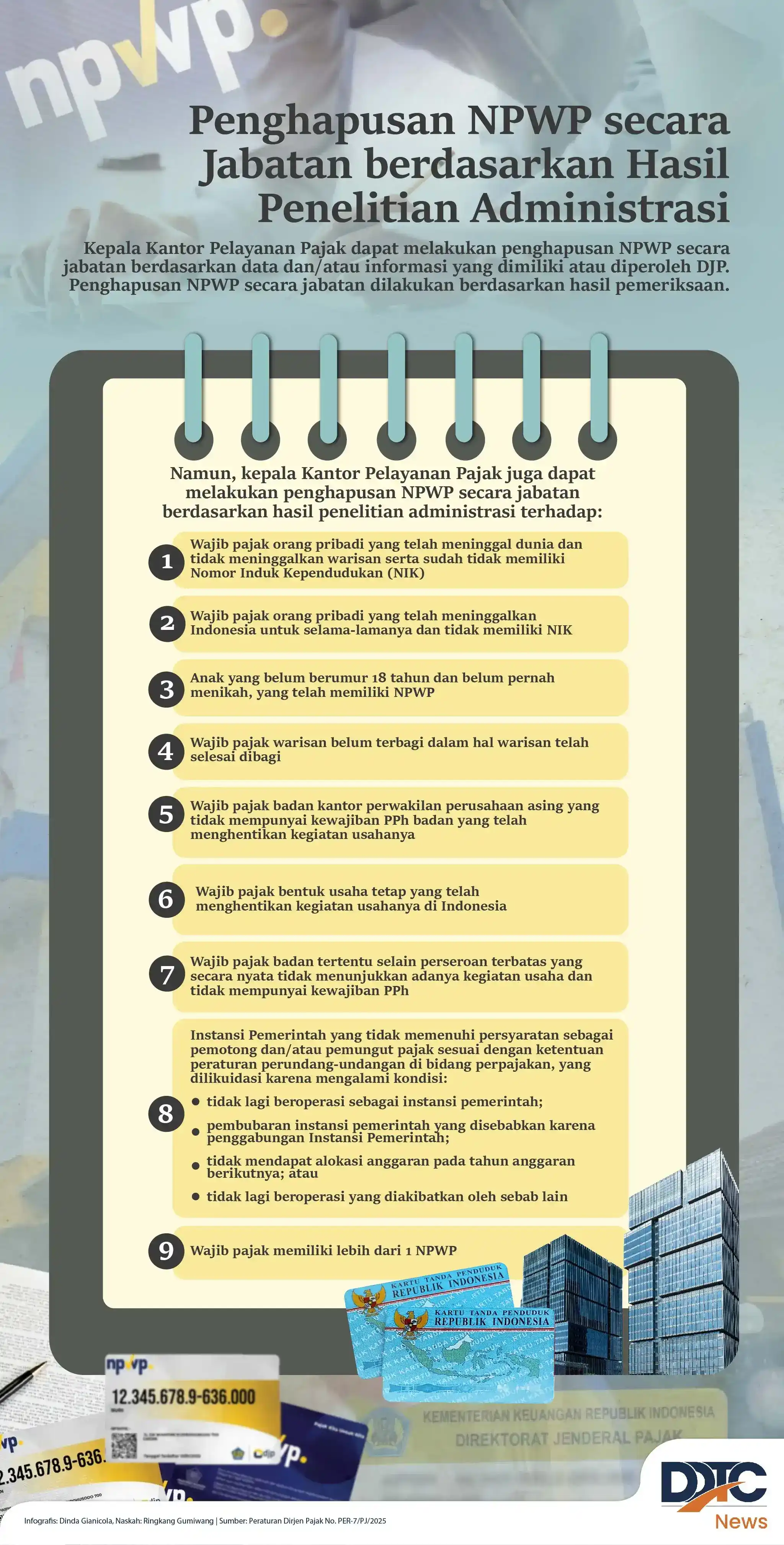

Hapus NPWP secara Jabatan berdasarkan Hasil Penelitian Administrasi

Lebih Bayar Bisa Dipakai untuk Lunasi Utang Pajak atas Nama WP Lain