Batasan Pengusaha Pungut PPN (PKP) Indonesia Tertinggi ke-2 di Asean

SETIDAKNYA ada 3 variabel penting dalam kebijakan pajak pertambahan nilai (PPN) yang perlu dilihat untuk dibebankan ke konsumen akhir. Ketiganya adalah tarif, batasan pengusaha kena pajak (threshold PKP), serta fasilitas pembebasan. Otoritas bisa ‘mengotak-atik’ ketiga variabel tersebut dalam mengambil keputusan atas suatu kebijakan terkait dengan PPN.

Tulisan ini akan lebih membahas variabel threshold PKP. Darussalam, Septriadi, dan Dhora (2018) menyatakan lingkup subjektif dari sistem PPN di dunia sangat bergantung pada konsep PKP. Konsep PKP merupakan kriteria yang sangat fundamental dalam PPN. Karena bersifat fundamental, konsep PKP harus jelas dan tidak memiliki makna yang ambigu (Bal, 2013).

Dalam literatur berbahasa Inggris, istilah yang digunakan untuk menjelaskan PKP adalah taxable person. Setidaknya ada 4 elemen dasar PKP, yakni (1) person; (ii) yang melakukan aktivitas ekonomi; (iii) di tempat manapun; dan (iv) bersifat independen.

Di Indonesia, PKP didefinisikan sebagai pengusaha yang melakukan penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) yang dikenai pajak berdasarkan UU PPN.

Namun demikian, terdapat pengecualian atas pengertian PKP yang dirumuskan dalam Pasal 1 angka 15 UU PPN tersebut. Pengecualian itu sebagaimana yang diatur dalam Pasal 3A ayat (1) UU PPN. Sesuai dengan pasal tersebut, ada pengecualian bagi pengusaha kecil yang batasannya ditetapkan oleh menteri keuangan. Pengecualian inilah yang pada akhirnya memunculkan threshold PKP.

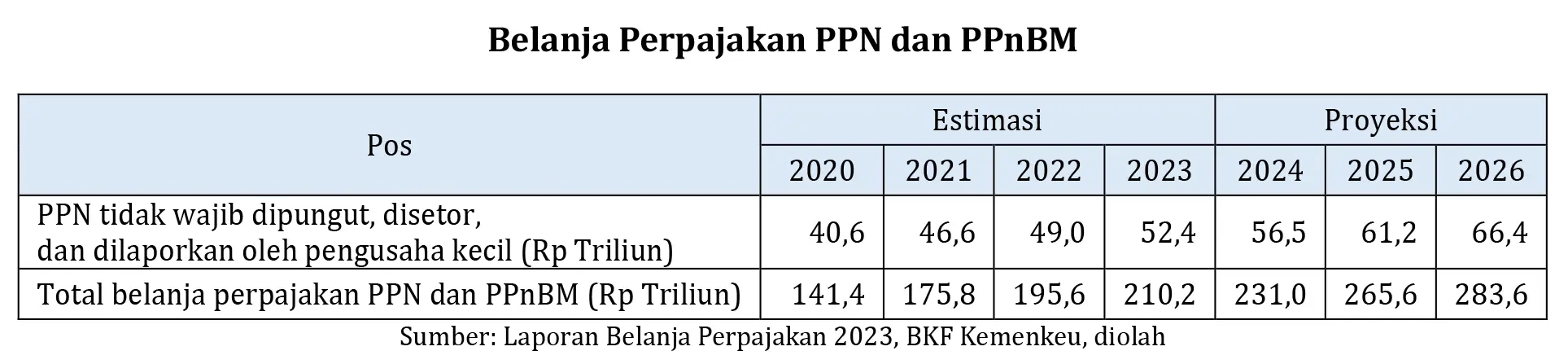

Artinya, masih sesuai dengan Pasal 3A ayat (1) UU PPN, pengusaha kecil (dengan batasan tertentu) tidak wajib melaporkan usahanya untuk dikukuhkan sebagai PKP. Dengan demikian, mereka tidak memiliki kewajiban juga untuk memungut, menyetor, serta melaporkan pajak PPN yang terutang. Sederhananya, ada potensi penerimaan PPN yang tidak masuk ke kas negara karena threshold PKP.

Oleh karena itu, kebijakan ini juga masuk sebagai salah satu fasilitas PPN yang diberikan oleh pemerintah sebagai bentuk pemihakan terhadap masyarakat, terutama UMKM. Adapun dasar hukum dari fasilitas ini adalah PMK 68/2010 s.t.d.t.d. PMK 197/2013. Namun, sejak akhir 2023, payung hukum yang berlaku adalah PMK 164/2023.

Dalam Laporan Belanja Perpajakan (Tax Expenditure Report) 2023 disebutkan bahwa pengecualian untuk memungut PPN dan PPnBM bagi pengusaha kecil merupakan deviasi terhadap perlakuan pajak standar, yaitu semua pengusaha wajib memungut PPN dan PPnBM dengan batasan yang ditentukan. Kebijakan ini bertujuan untuk mengembangkan UMKM pada berbagai sektor usaha.

Adapun nilai potensi penerimaan pajak yang hilang (revenue forgone) dari adanya threshold PKP di Indonesia pada 2024 diproyeksi mencapai Rp56,5 triliun atau sekitar 24,46% terhadap total belanja perpajakan jenis PPN dan PPnBM. Pada 2025 dan 2026, nilainya diproyeksi kembali naik menjadi Rp61,2 triliun dan Rp66,4 triliun. Berikut perinciannya.

Sesuai dengan ketentuan, pelaku usaha wajib melaporkan usahanya untuk dikukuhkan sebagai PKP bila sampai dengan suatu bulan dalam tahun buku peredaran brutonya sudah melebihi Rp4,8 miliar. Threshold PKP senilai Rp4,8 miliar mulai berlaku sejak 2014. Sebelum tahun itu, threshold PKP hanya senilai Rp600 juta.

Jika dibandingkan dengan negara-negara Asia Tenggara (Asean) yang mengenakan PPN (value-added tax/VAT) atau goods and services tax (GST), threshold PKP Indonesia senilai Rp4,8 miliar itu tertinggi kedua setelah Singapura. Adapun threshold PKP di Singapura senilai SG$1 juta atau sekitar Rp11,67 miliar (kurs 1 Januari 2024). Berikut data perinciannya.

Dari data tersebut dapat terlihat threshold PKP di Indonesia cukup tinggi, bahkan dibandingkan ketentuan di Filipina (sekitar Rp833,43 juta), Thailand (sekitar Rp800,51 juta), dan Vietnam (sekitar Rp63 juta). Selain itu, menariknya, ada juga negara Asean yang tidak menerapkan threshold PKP, yakni Laos dan Kamboja. Artinya, semua perusahaan di Laos dan Kamboja memungut PPN.

Threshold PKP yang cukup tinggi itu penting untuk dilihat sebagai keberpihakan kepada konsumen akhir. Contoh, ketika tarif PPN di Indonesia naik menjadi 12% mulai 1 Januari 2025, posisinya sama dengan Filipina. Artinya, Indonesia dan Filipina memiliki tarif PPN paling tinggi di Kawasan Asean.

Meskipun tarif PPN Indonesia nantinya sama dengan Filipina, yakni 12%, ternyata threshold PKP di Indonesia jauh lebih besar (Rp4,8 miliar) dibandingkan dengan threshold di Filipina (sekitar Rp833,43 juta). Dengan demikian, meskipun memiliki tarif yang sama, basis pajak kedua negara ini berbeda karena tingginya threshold PKP membuat banyak pengusaha tidak memungut PPN.

Adapun ulasan mengenai PPN ini juga ada dalam 4 buku DDTC. Pertama, Konsep Dasar Pajak: Berdasarkan Perspektif Internasional. Kedua, Konsep dan Studi Komparasi Pajak Pertambahan Nilai. Ketiga, Desain Sistem Perpajakan Indonesia: Tinjauan atas Konsep Dasar dan Pengalaman Internasional. Keempat, Gagasan Perpajakan untuk Prabowo-Gibran.

Sebagai informasi kembali, hingga saat ini, DDTC sudah menerbitkan 32 buku. Selain wujud nyata dari komitmen sharing knowledge, hal tersebut juga bagian dari pelaksanaan beberapa misi DDTC, yakni berkontribusi dalam perumusan kebijakan pajak dan mengeliminasi informasi asimetris. (kaw)

Cek berita dan artikel yang lain di Google News.

KOMENTAR

ARTIKEL TERKAIT

WP Harus Tahu! Poin Penting di Perdirjen Baru Soal SPT, Bupot, Faktur

Ingat, WP Bisa Ubah Nomor Handphone Secara Manual atau Online

PPN Digital Dipungut Platform Asing, Begini Skema dan Syaratnya

berita pilihan

Bangun Transparansi PNBP, Pemda Penghasil Migas Diminta Jaga Lifting

Penerimaan Pajak DJP Jakbar Masih Mampu Tumbuh 6%

WP Bisa Ajukan Surat Bebas PPh 22 Impor Emas Batangan Lewat Coretax

SPT Lebih Bayar Bisa Dianggap Tak Ada Lebih Bayar? Begini Sebabnya

Pajak Sarang Burung Walet Masih Nol, Pemda Diminta Lakukan Sidak

Daftar 27 Dokumen yang Kedudukannya Dipersamakan dengan Faktur Pajak

Tarif Bunga Sanksi Administrasi Pajak Juni 2025, Simak di Sini!

Untuk Melamar Kerja, Bolehkah Istri Daftarkan NPWP-nya Sendiri?

Harga Referensi Melemah, Tarif Bea Keluar CPO Turun Jadi US$52/MT